トルコリラ下げ止まりは続くのか?

2月17日にトルコの金融政策会合が予定されている。今回は前回に続き、政策金利は据え置きとの予想が有力だ。

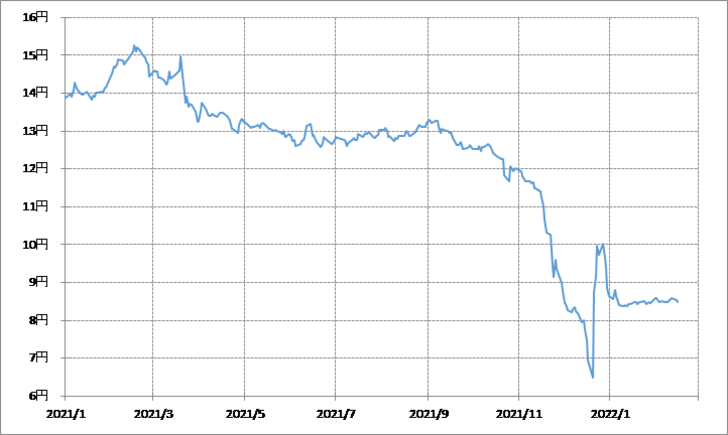

トルコリラ/円は2021年末にかけて大暴落となったが、2021年12月のトルコ政府によるリラ防衛策をきっかけに底を打つと、年明けからはそれまで続けてきた利下げを中断、政策金利を据え置く中で、トルコリラ/円も8円台半ば中心に横這いが続いている(図表1参照)。今回も、大方の予想通りに利下げを見送ると、トルコリラ/円の下落再燃とはならないとの見方が基本のようだが、ただ気になる点もある。それは後で詳述する、原油高との関係だ。

それまで13円程度で横這いが続いていたトルコリラ/円の暴落は、2021年9月から始まった。それは、トルコが利下げを再開したタイミングと重なる(図表2参照)。当時もトルコでは記録的な物価上昇が続いていた。モノの価値の上昇は、相対的に通貨価値の下落をもたらす。

このため、物価上昇の中での通貨の下落に歯止めをかけるのは、利上げによりその通貨の価値を高めることが基本になる。ところが、物価上昇が続く中、逆にトルコは利下げに動いたので、それを受けてトルコリラの下落が急拡大に向かったのは当然だっただろう。

トルコリラ/円は、2021年9月の13円台から、同12月には6円台までほぼ半減となった。こういった中で、2021年12月下旬、トルコ政府はリラ防衛策を発表、するとそれをきっかけにトルコリラ/円は底打ち、反発に転じるところとなった。そしてその後は、上述のように年明け以降トルコが利下げを中断する中で、トルコリラ下落にも歯止めがかかった状況となった。

それにしても、2021年12月のリラ防衛策でもトルコが利上げを行ったわけではない。そしてその後も、利下げを中断しただけで、政策金利を上げたわけではない中で、なぜトルコリラ下落は止まったのか。

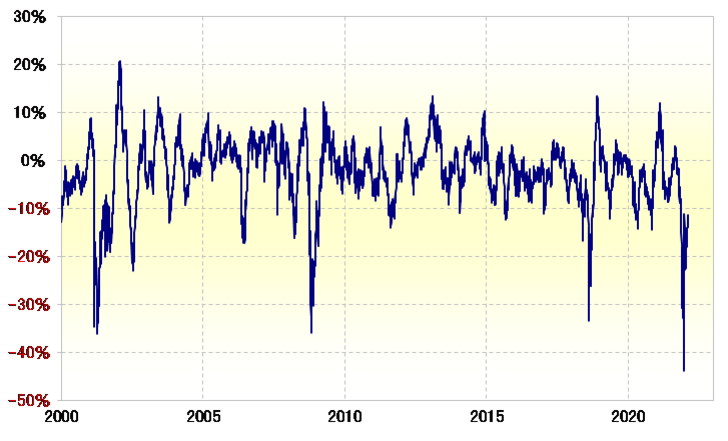

トルコリラ/円の90日MA(移動平均線)かい離率は、2021年12月にかけてマイナス40%以上に拡大、少なくとも2000年以降で確認出来る限りでは最大の短期的な「下がり過ぎ」の可能性を示すものとなっていた(図表3参照)。このように、記録的な「下がり過ぎ」となっていたことから、リラ防衛策や利下げ中断をきっかけにトルコリラ/円も下落一段落となったということではないか。

以上のように、2022年に入ってからは底固い展開が続いているトルコリラ/円だが、これまで見てきたトルコの金融政策とは別に気になる問題もある。最近のウクライナ問題なども後押しする形となっている原油などエネルギー相場の上昇だ(図表4参照)。

新興国とされる一群の中ではやや異色で、トルコは原油輸入依存の高い国として知られている。このため、トルコリラと原油相場は、基本的に逆相関関係が知られてきた。要するに、「原油高=トルコリラ安」ということだ。

その意味では、最近にかけて原油相場の一段高が展開する中でも、既に見てきたようにトルコリラ/円の底固い展開が続いたのは、利下げの中断といった金融政策との関係とは別にもっと注目されても良いところではないか。

なぜ、トルコは利上げをしたわけでなく、ましてや最近は逆相関関係が基本の原油相場が急騰する中でもトルコリラはここまで下落再燃とならなかったのか。それは、やはり記録的な「下がり過ぎ」の影響が大きかったのではないか。