原油、株、債券、そして通貨との関係

ウクライナを巡る欧米とロシアの対立に伴ういわゆる地政学リスクが浮上している。では、これが為替など金融マーケットにどう影響するかについて、今回は考えてみたい。

ウクライナ危機といったこの地政学リスクの影響がまず注目されるのは、欧州へのガス供給などに象徴されるエネルギー相場だろう。では、ウクライナ危機が続くと、エネルギー相場は急騰に向かうだろうか。代表的なエネルギー相場である原油相場、WTIの90日MA(移動平均線)からのかい離率は既にプラス20%程度まで拡大、短期的な「上がり過ぎ」懸念が強くなっている(図表1参照)。

原油高は、ウクライナ危機が本格的に注目される前から、警戒感が強まっていた。その意味では、既に短期的な「上がり過ぎ」懸念が強くなっていることもわかりやすい。以上からすると、ウクライナ危機を受けた原油などエネルギー相場の上昇は、「行き過ぎ」拡大を試すといった意味になることから、さらなる上昇には予想より限度がありそうだ。

ところで地政学リスクは、基本的にはリスク資産が売られ、安全資産が買われる。安全資産の代表格は債券。その債券の代表として米国の10年債について考えてみると、これはここまで記録的な「売られ過ぎ」になっていた可能性がありそうだ。

債券価格の逆数は利回りだが、米10年債利回りの90日MAからのかい離率は、最近にかけて一時プラス20%以上に拡大した(図表2参照)。米インフレ懸念が注目される中で、米金利は全般的に短期的な「上がり過ぎ」懸念が強くなっていた。それは、債券利回りの逆数である債券価格から見ると、「下がり過ぎ」懸念が強くなっていた可能性がある。

こういった中で、上述のように地政学リスクが拡大、安全資産の債券への需要が強まる可能性が出てきた。債券が短期的に「下がり過ぎ」であるなら、その反動も重なり、債券価格上昇バイアス、債券利回りからすると下落バイアスが強まりやすいのではないか。

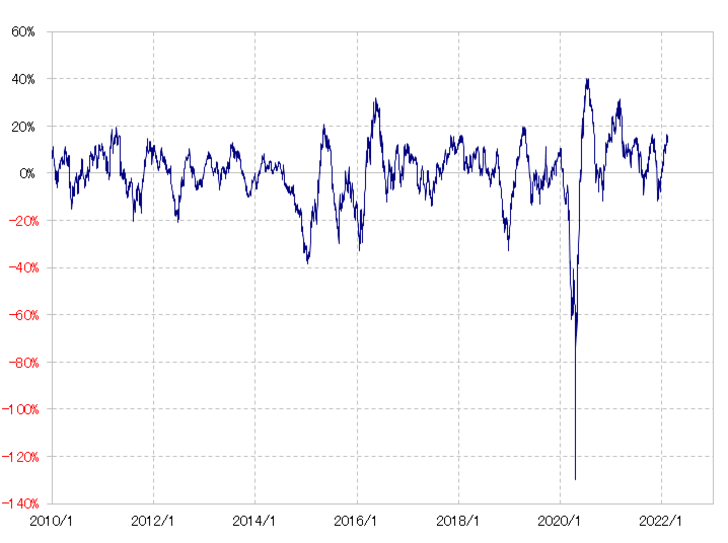

一方で、地政学リスクは基本的にリスク資産の売り要因だ。では、代表的なリスク資産である株価の現状はどうか。年明けから一時米国株が急落したが、そのリード役はいわゆるハイテク銘柄の構成比率の高いナスダック指数だった。

こういった中で、ナスダック総合指数の90日MAかい離率は一時マイナス10%以上に拡大、短期的な「下がり過ぎ」懸念が強まった(図表3参照)。ただ、先週にかけてはそんな「下がり過ぎ」の反動もあったと見られ、同かい離率はマイナス5%前後まで縮小、短期的な「下がり過ぎ」懸念はかなり緩和された可能性があった。

地政学リスクが高まる中でも、すでにリスク資産、例えば株価が「下がり過ぎ」となっているなら、さらなる下落は限られる可能性があるだろう。ただすでに見てきたように、最近にかけて「下がり過ぎ」懸念が緩和されたと見られることは、地政学リスク浮上を受けてリスク資産の米国株が改めて売られるリスクが高まっているということになるのではないか。

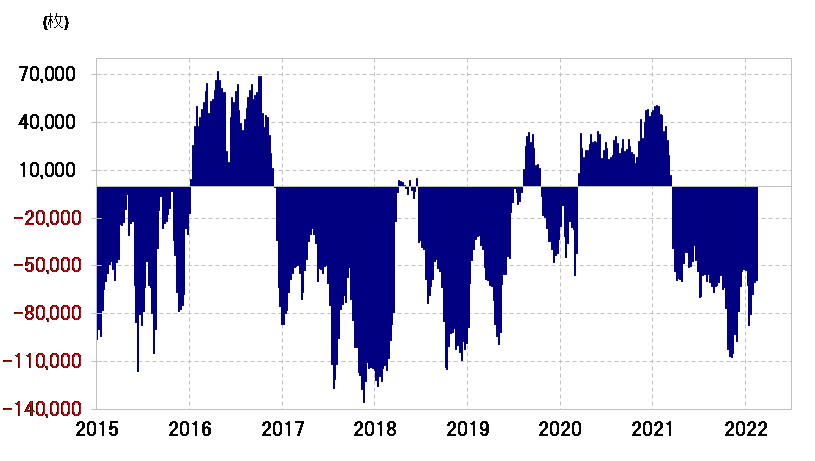

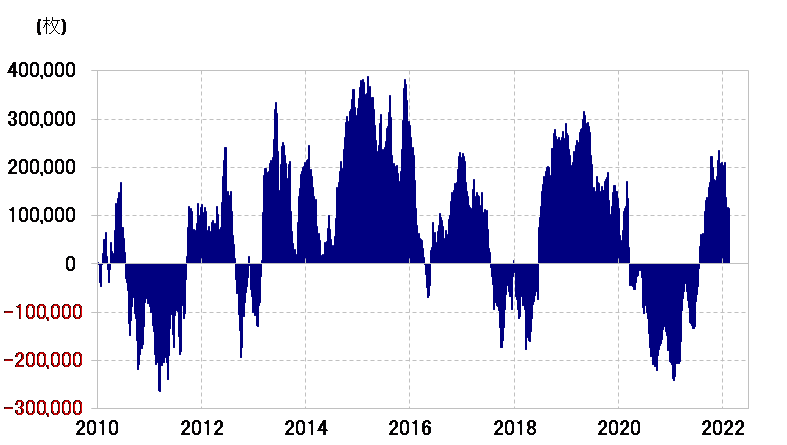

最後に、ポジション動向を確認しよう。一般的にリスクオフは円買いと説明されることが多かったが、2020年3月のいわゆる「コロナ・ショック」以降は、伝統的な「有事の米ドル買い」の再現のように、「リスクオフ=米ドル買い」との解説も増えた。

リスクオフの円買い、米ドル買い。さて、ウクライナ危機が地政学リスクといったリスクオフとされるとして、実は円と米ドルのポジション状況はかなり違う。ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋のポジションを参考にすると、米ドルは買い越し、一方円は売り越しといった具合に対照的と言ってもよいだろう(図表4、5参照)。

リスクオフでは米ドル買い、円買いだとして、既に米ドルは買い越し、一方円は売り越しといったことからすると、買い余力にはかなり差がある。一般的に考えると売り越しから買い越しへ転換する分、円買い余地が大きいということではないか。