米金利という米ドル高加速のリード役

今回の米ドル高・円安トレンドは、2021年1月102円から展開してきた。その中で、主な米ドル高の加速の始まりは、2021年1月からと同年9月末からの2回あったが、この2回とも、米ドル高の主要なリード役は米金利上昇だった。

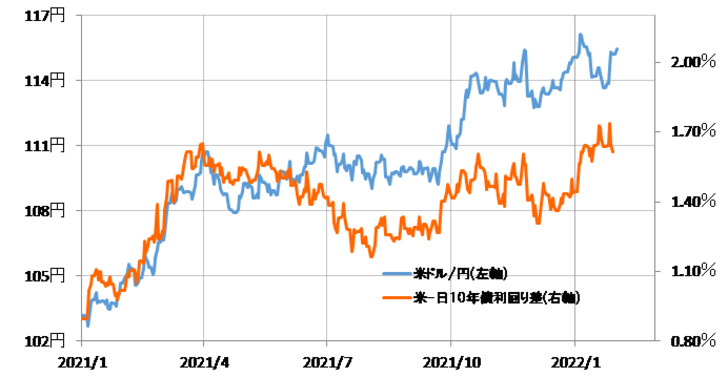

このうち、2021年1月からの米ドル高加速のリード役となったのは米10年債利回りだった。コロナ・ショック後の米景気回復の本格化を織り込む形で長期金利の指標である米10年債利回りが急騰、それに伴う日米10年債利回り差米ドル優位拡大こそが、米ドル高加速をきれいに説明するところとなった(図表1参照)。

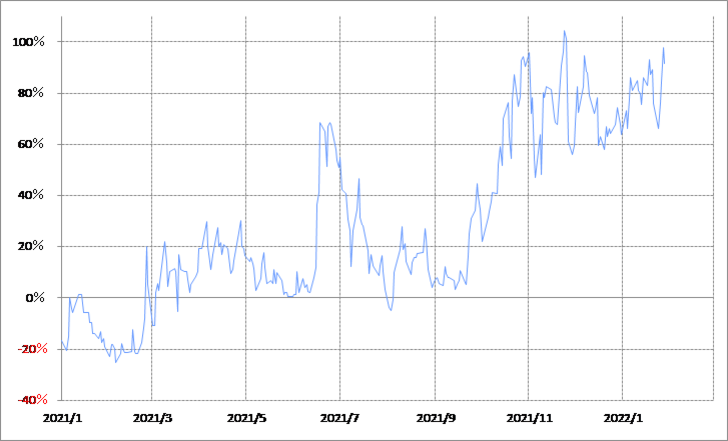

そして、今回の米ドル高・円安トレンドにおいて、これまでのところ2度目の米ドル高加速が始まったのは2021年9月末から。この時の米ドル高リード役は金融政策を反映する米2年債利回りだった。インフレ対策強化などで、米金融緩和見直しが加速することを織り込む形で2年債利回りなど米国の短中期金利上昇が勢いづいたことが、結果的に米ドル一段高のリード役となった(図表2参照)。

以上のように見ると、ここまでの米ドル高・円安トレンドにおいて、その加速のリード役は基本的に米金利が担ってきたことがわかるだろう。では、足元において米金利上昇がリードする3度目の米ドル高加速は起こるだろうか。

最近の米経済の状況からすると、米金利上昇の可能性があるのは、長期金利よりインフレ対策への対応という観点となる2年債利回りなどの短中期金利だろう。その米2年債利回りについて、90日MA(移動平均線)からのかい離率は、2021年9月末から米ドル一段高を加速した頃と比べて、足元ではかなり「上がり過ぎ」懸念が強くなっている(図表3参照)。

以上のように見ると、これまでのような米金利上昇がリードする形での米ドル高加速という意味では、足元の米金利の短期的「上がり過ぎ」懸念の強い状況が修正されるまで、3度目となる米ドル高加速は難しいのではないか。