米ドル買い余力は回復したが

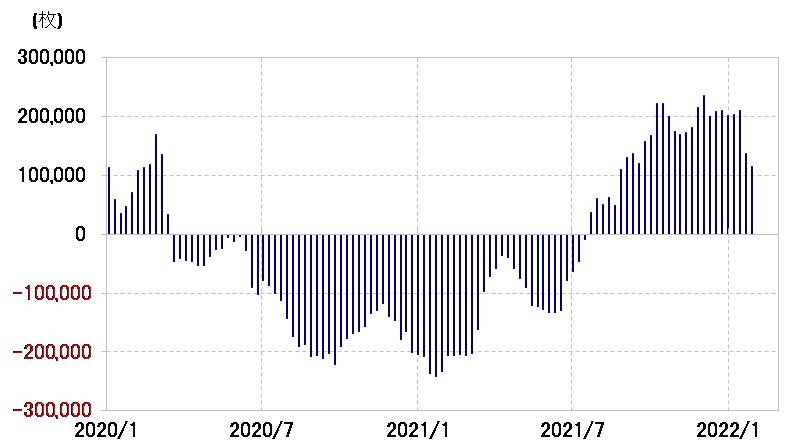

先週にかけて、米ドルの買い越しが大きく縮小した。ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(主要な5通貨=円、ユーロ、英ポンド、スイスフラン、加ドルのポジションで試算)の買い越しは、年末年始には20万枚以上となっていたが、先週は11万枚とほぼ半減となった(図表1参照)。

【図表1】CFTC統計の投機筋の米ドル・ポジションその1 (2020年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

先週のFOMC(米連邦公開市場委員会)を受けて、金融政策を反映する短中期金利中心に米金利が急騰すると、久しぶりに米ドルもそれに連れて大きく上昇した。このように、米ドル買い材料に過敏に反応したのは、米ドル買い越しの縮小により、米ドル買い余力が回復したことも一因だったのではないか。

ただ、米ドル買い余力の回復だけで、米ドル買いが本格再開となるかは別だろう。そもそも、年末年始の米ドル買い越しは20万枚以上に拡大したが、これまでに同買い越しが30万枚を大きく超えたことも何度かあったことを考えると、それ自体で必ずしも米ドル「買われ過ぎ」というほどではないだろう(図表2参照)。

【図表2】CFTC統計の投機筋の米ドル・ポジションその2 (2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

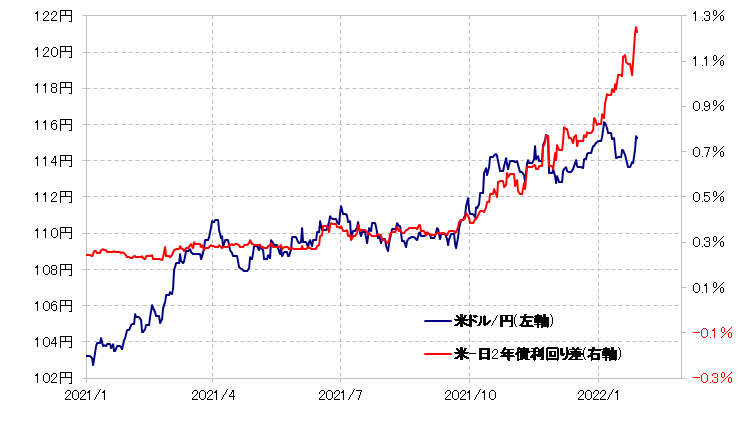

また、米ドルの米金利上昇への追随力の鈍化は、年明けから始まったものではなく、それ以前から徐々に目立ち始めていた(図表3参照)。これは、米ドルの「買われ過ぎ」といった要因より、むしろインフレ率上昇に伴い、名目金利からインフレ率を引いた実質金利の低下、別な言い方をすると名目金利上昇の通貨高への影響力低下の影響が注目された。

【図表3】米ドル/円と日米2年債利回り差 (2021年1月~)

出所:リフィニティブ社「データをもとにマネックス証券が作成

以上を整理すると、ポジションの観点からは米ドル買い余力が回復している可能性はあるが、米国の名目金利上昇などの米ドル買い材料を目安とした米ドル買い拡大が成功するかはまだ微妙な状況なのではないか。