ITバブル破裂で米ドルはどう動いたか

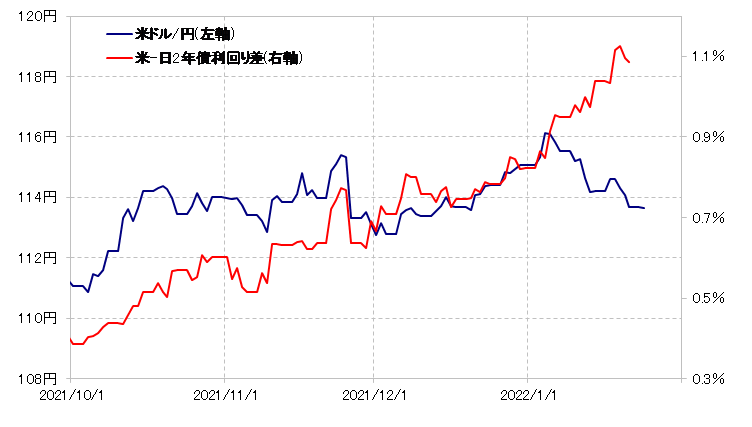

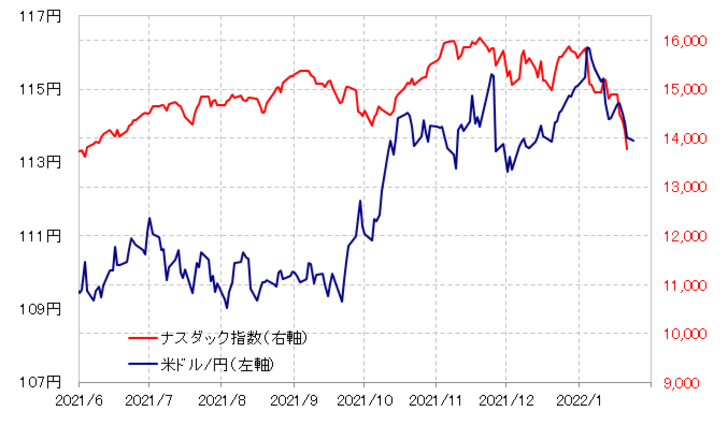

24日、NYダウが一時1000米ドル以上も急落するなど、このところ米国株の下落が続いた。こういった中で、米ドル/円も金利差からのかい離が目立ち、ナスダック指数など米国株の下落に連れる傾向が強くなっている(図表1、2参照)。では、かりに米国株が「バブル破裂」といった具合に一段の下落に向かった場合、米ドルも一段安となるだろうか。

米国株、とくにナスダック指数の大幅下落代表例の1つは、2000年からのITバブル崩壊相場だろう。ナスダック総合指数は、2000年3月に天井を打つと、2002年10月にかけて最大8割もの大暴落となった。

そんなITバブル崩壊相場において、米ドルも大幅安になったかというと違う。ナスダック指数の下落に米ドルが連動したのは、バブル崩壊相場の最初の1ヶ月程度に過ぎなかった。その後は、「バブル崩壊」で下落拡大に向かうナスダック指数などの米国株の動きを尻目に、米ドルはむしろ上昇方向へ向かうところとなった(図表3参照)。

バブル崩壊で株価が一段安に向かう中で、通貨は逆に一段高となったのは上述のITバブル崩壊とされた局面だけが特殊だったわけではなかった。例えば、代表的な株バブル崩壊相場は、1990年1月からの日本株の暴落だが、この局面でも円安は同年4月までに一巡し、その後は円高に向かった。

なぜ、「バブル崩壊」と呼ばれた株価暴落において、為替相場の下落は暴落開始直後に連動しただけで、その後はむしろ株安を尻目に通貨高に向かうところとなったのか。これについては、「レパトリ」の影響が大きかったとの理解が基本のようだ。母国の株価暴落に伴う損失を埋めるべく、外遊資金の引き揚げ、いわゆる「レパトリ」と呼ばれる資金の母国回帰が通貨高をもたらしたといった意味だ。

以上を参考にすると、年明け以降の米国株下落が、仮に「バブル破裂」として一段の拡大に向かったとしても、それが米ドル一段安ももたらすかは別で、経験的にはむしろレパトリなどの影響により米ドル高をもたらす可能性もありそうだ。

私は、2022年の為替相場の見通しについて、米金融緩和見直しに伴う米国の短中期金利上昇を手掛かりとした米ドル高・円安が続くのがメイン・シナリオだが、リスク・シナリオの1つは、米金利上昇に耐えられず米国株が暴落に転換した場合であると述べてきた。では、最近にかけての「米国株安=米ドル安」は上述のリスク・シナリオへの変更を意味するかと言えば、これまで述べてきたような理由から、まだそれには至らないと考えている。

そういった中で、少し気になるのはここ数年の米国株投資ブームの影響。日本を含めかつてなかったほど米国株投資が急拡大した可能性があり、その反動が過去の経験以上に米ドル安をもたらす可能性は引き続き注意したいと考えている。