トルコの金融政策会合

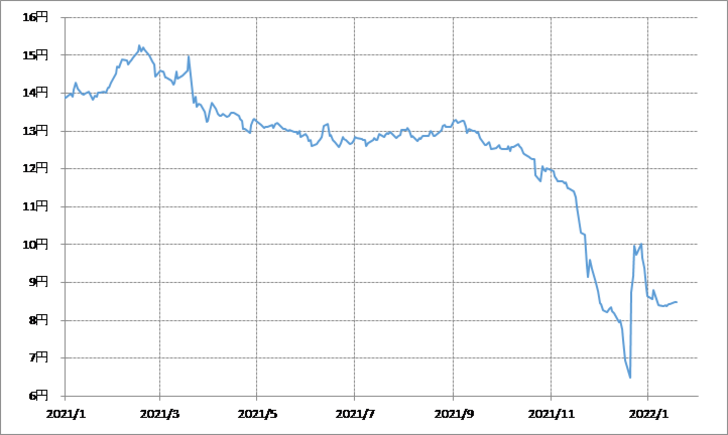

20日、トルコ中銀の金融政策会合が予定されている。トルコでは、2021年12月にかけて4回連続で利下げを行ってきたが、今回は追加利下げを見送るとの予想が基本のようだ。注目されるのは、そういったトルコ中銀の決定に対して、最近にかけて下落再燃となっていたトルコリラ/円が、どのように反応するか(図表1参照)。

トルコリラ/円は、上述のように2021年12月にかけて4回連続で利下げを行う中で最安値更新が続いた。ただ、2021年12月下旬、トルコ政府による「リラ防衛策」発表をきっかけに一時は急反騰となった。

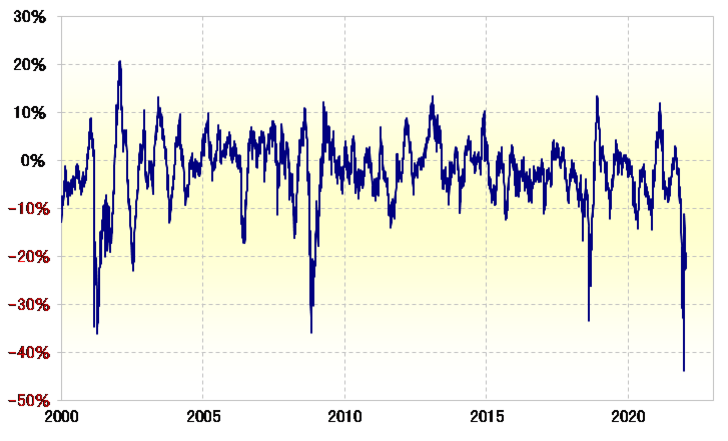

そもそも、一時6円まで一段安となったトルコリラ/円は、90日MA(移動平均線)からのかい離率がマイナス4割以上に達し、さすがに短期的には「下がり過ぎ」懸念が強くなっていた(図表2参照)。上述のように、2021年12月下旬の「リラ防衛策」がリラ急反騰をもたらしたのは、そのような空前の短期的「下がり過ぎ」の反動の影響も大きかったと考えられる。

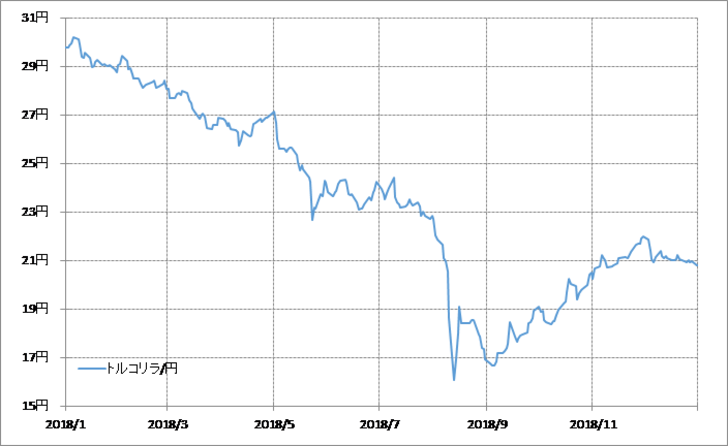

それにしても、問題はリラが2021年12月で当面の底を打ったのか、それともまだなのかということ。リラの底打ちには、今回から最も近い2018年のケースを参考にすると、いくつかの要因があった。

主な要因は、90日MAからのかい離率がマイナス3割以上に拡大、短期的な「下がり過ぎ」懸念が極めて強くなっていたということ。そういった中で、トルコ政府は利上げを含むリラ防衛策を行った。にもかかわらず、リラ安は再燃したものの、最安値更新には至らず、いわゆる「二番底」により、結果的に当面のリラ安終了が確認されるところとなった(図表3参照)。

以上を参考にすると、プライス・アクションの観点においては、予想通りに利上げはしなくても、最安値更新を回避することで、いわゆる「二番底」により、当面のリラ安終了の確認となるかが、今回における最大の注目点となりそうだ。