米物価上昇と金利、為替への影響

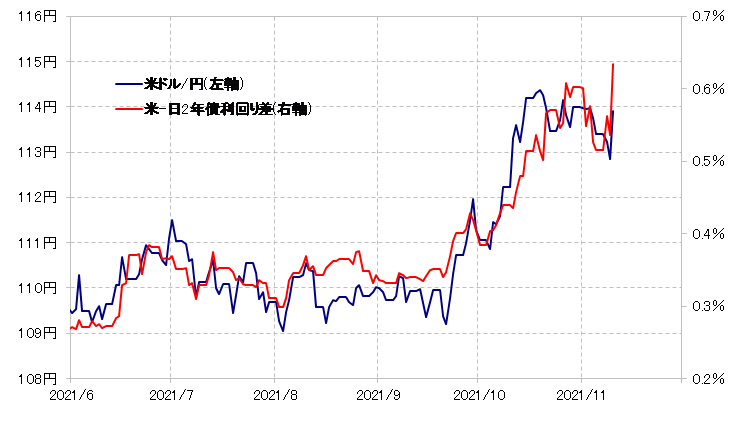

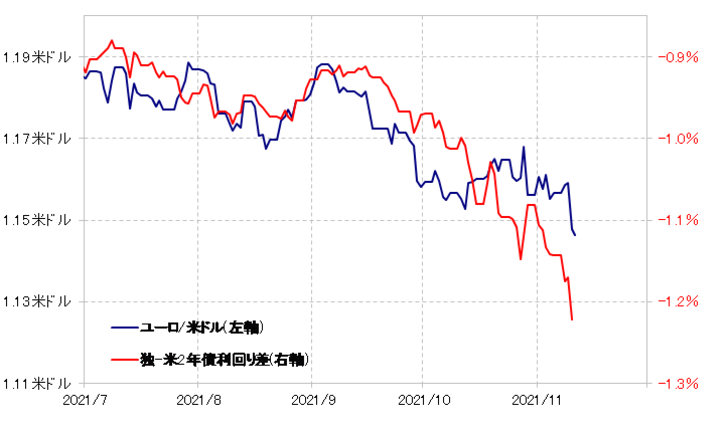

10日発表された米10月CPI(消費者物価指数)が予想以上の上昇率となると、米金利が急騰、それに連れる形で米ドルもほぼ全面高となった。一時112円台まで下落していた米ドル/円は114円まで急反発となり、そしてユーロ/米ドルは年初来のユーロ安値・米ドル高値を更新し、1.15米ドルの大台も割り込むところとなった(図表1、2参照)。では、この米金利上昇=米ドル高はさらに進むのだろうか。

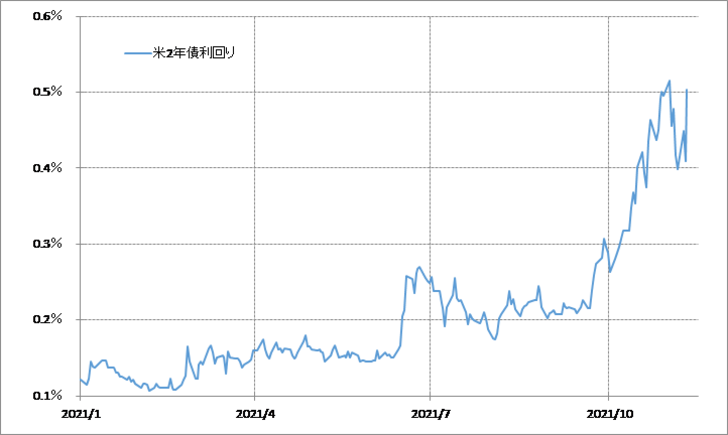

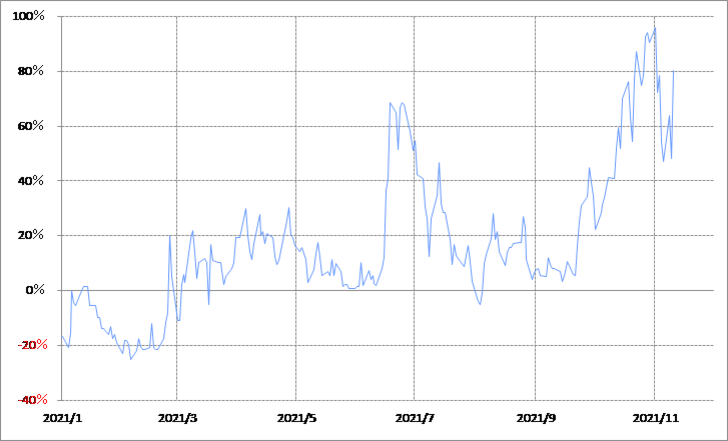

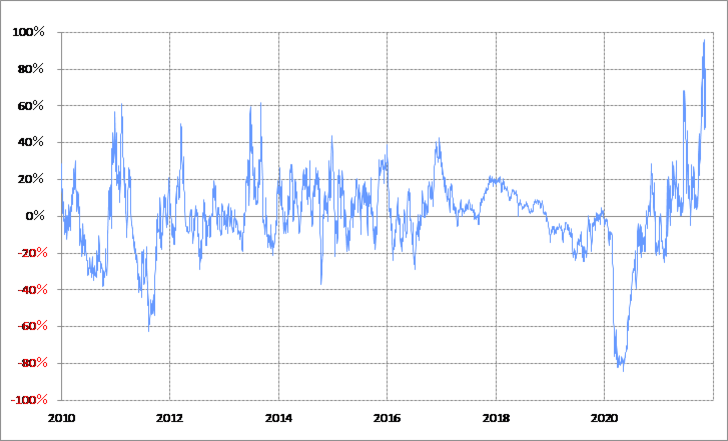

CPI発表を受けて、一時0.4%まで低下していた米2年債利回りは0.5%まで上昇再燃となった(図表3参照)。そしてこれにより、米2年債利回りの90日MA(移動平均線)からのかい離率はプラス80%まで再拡大となった(図表4参照)。

経験的に、米2年債利回りの90日MAからのかい離率がプラス60%以上に拡大すると、短期的な「上がり過ぎ」懸念がきわめて強いといえる(図表5参照)。その意味では、今回のCPI発表を受けた米2年債利回り急騰、いわゆる「CPIショック」の動きがさらに広がる可能性は、目先は低いのではないか。

また、物価の上昇を供給サイドと需要サイドに大別した場合、最近はコロナ・ショックを受けたサプライ・チェーン(供給網)の混乱などが主因とされるように、いまの物価動向は基本的に前者の影響が大きいだろう。

需要サイド、つまり景気が良すぎて物価が上昇しているなら、長期金利が上昇し、そして景気を抑制するべく利上げに動く可能性を織り込む形で短期金利が上昇する可能性はあるが、供給サイドの問題による物価上昇に対して金融引き締めで対応するかは微妙であり、ましてや長期金利が上昇するというのも辻褄が合わないのではないか。

以上を考慮すると、10日の「CPIショック」後の動きは持続を見込みにくい可能性がある。翌11日がベテランズ・デーにより米債券市場が休場となることから過剰反応となった面もあったのではないか。

そうであるなら、そんな米金利の影響を受ける米ドル相場も、さらなる上昇には自ずと限度がありそうだ。「CPIショック」をきっかけに一気に年初来のユーロ安値・米ドル高値を更新した動きがどこで落ち着くかなどが目先の焦点となりそうだ。