利上げと通貨高の関係

本日11日、メキシコの金融政策決定会合が予定されている。メキシコは6、8、9月と過去3回連続で0.25%の利上げを行ったが、今週発表された物価統計が予想以上にインフレ懸念を高める内容だったこともあり、4回連続で利上げするとの見方が強まっている。

ところで、普通、金利上昇は通貨高要因だ。では、今回メキシコが4回連続の利上げを決めたらメキシコペソは一段の上昇に向かうだろうか。少なくとも、過去3回の利上げは必ずしも通貨高につながらなかった(図表1参照)。その意味では、単純に「メキシコ利上げ=メキシコペソ高」ということでもなさそうだ。

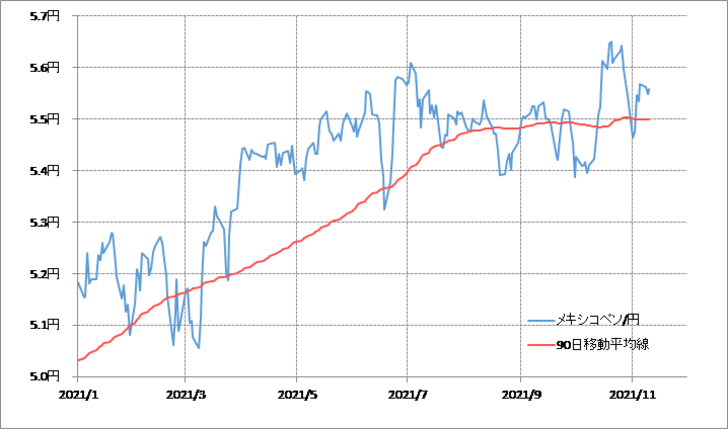

上述のように、メキシコは6、8、9月と3回連続で利上げを決めた。ただ、その中でメキシコペソ/円は5.4~5.6円中心といったこの間の高値圏で一進一退が続いた。少なくとも、政策金利を3回連続で上げた割に、メキシコペソ/円が一段高になったわけではなかったようだが、それはなぜか?

メキシコペソ/円が最近推移する5.5円前後の水準は、過去5年の平均値である5年MA(移動平均線)の水準とほぼ重なる(図表2参照)。経験的に、メキシコペソ/円などの新興国通貨にとって、5年MAは中長期的にほぼ上限となってきた。その意味では、連続利上げにもかかわらず、メキシコペソが上げ渋る展開となってきたのは、すでに中長期的には高値警戒域に達したことが大きいのではないか。

ところで、メキシコペソ/円がそんな5年MAを比較的長く、大きく上回ったのは2015年前後のことだった(図表3参照)。これは、アベノミクスの中で黒田日銀総裁主導の大胆な金融緩和から円が一段安となった局面だった。

以上のように見ると、メキシコペソ/円の場合も、円安(対米ドル)が大きく進まない限り、メキシコペソ自体すでに中長期的な高値警戒圏に達している可能性があるため、メキシコ連続利上げに伴うメキシコペソ/円上昇には自ずと限度があるのではないかと推測する。