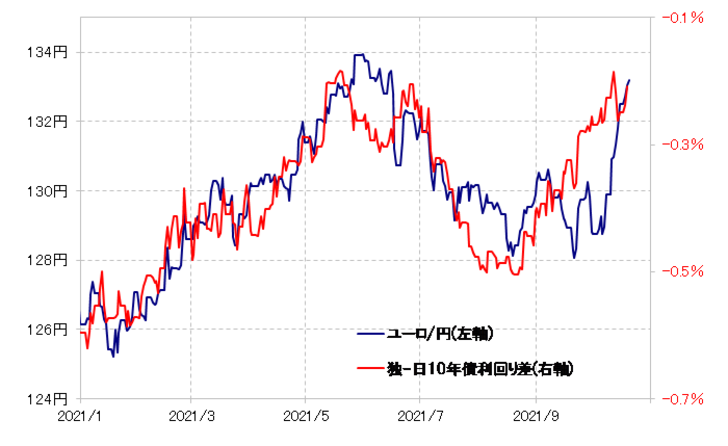

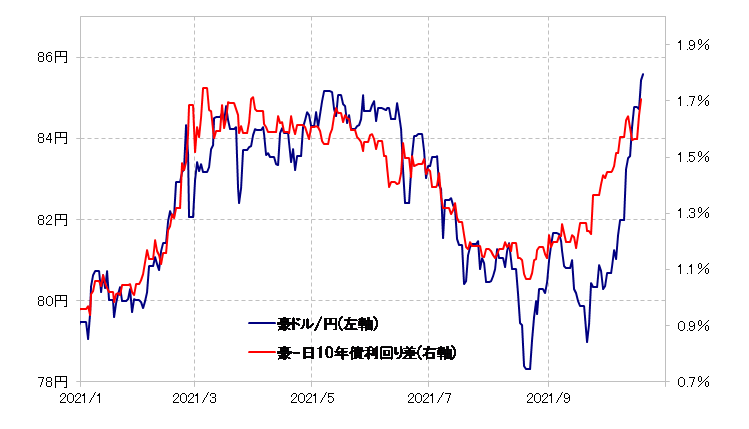

ユーロ/円と豪ドル/円

最近にかけて米ドル/円が一段高となる中で、米ドル以外の外貨に対する円相場であるクロス円も、ユーロ/円や豪ドル/円など主要な相場は軒並み一段高となった。これは、対米ドルで円が一段安になった一方で、ユーロや豪ドルは対米ドルでも横這いないし上昇となったためで、クロス円の中には豪ドル/円のように、米ドル/円以上に大きく上昇した相場もあった。では、そんなクロス円の上昇相場がさらに続くかについて、今回は考えてみよう。

ユーロ/円や豪ドル/円の最近の一段高は、金利差との関係で見ると、金利差拡大にキャッチアップしてきた動きと言えそうだ(図表1、2参照)。金利差は、日独ではユーロ劣位の縮小、そして日豪では豪ドル優位の拡大が先行していた。しかし、最近にかけてのユーロ/円、豪ドル/円の急騰により、金利差とのかい離がほぼ是正された形となった。

その意味では、この先さらにユーロ/円や豪ドル/円の上昇が続くかは、金利差拡大が続くかが1つの目安になるだろう。ところで、そんな金利差拡大の主因は、日本の金利低下ではなく、独や豪州の金利上昇だった。では、独や豪州の金利上昇の主因は何だったかというと、例えば独金利で見た場合、明らかに米金利上昇との連動だった(図表3参照)。

そもそも、ECB(欧州中央銀行)が金融緩和の継続姿勢を続ける中で、なぜ独金利は大きく上昇し、日独金利差拡大となったか。これを説明できそうなのは、「世界一の経済大国」である米国の金利上昇と独金利との連動だろう。

以上のように見ると、ユーロ/円などクロス円の一段高をもたらした日独金利差拡大の「影の主役」は米金利上昇といった位置付けになるかもしれない。そうであれば、ユーロ/円などクロス円上昇がさらに続くかは、米金利上昇がさらに続くかが手掛かりになる可能性がある。

その米金利、米10年債利回りの90日MA(移動平均線)からのかい離率はプラス20%程度まで拡大し、極端ではないものの、短期的な「上がり過ぎ」懸念が拡大してきた(図表4参照)。

そして、足元の米金利上昇をリードしているのは、米超金融緩和政策の転換を織り込む短中期金利の上昇と言えそうだ。しかし、その代表格である米2年債利回りについて90日MAからのかい離率で見ると、既に過去最高に拡大し、短期的な「上がり過ぎ」の限界に達しつつありそうだ(図表5参照)。

これまで見てきたように、クロス円急騰の「影の主役」が米金利急騰ということなら、その米金利が短期的な「上がり過ぎ」により、目先的に上昇が一段落する可能性がある。そのため、クロス円上昇も一旦のクライマックスを迎える可能性が注目される。