米ドル/円相場が113円台まで上昇してきたことで、豪ドル/円、NZドル/円などクロス円も堅調となってきました。

コロナ禍からの正常化の課程で米連邦準備制度理事会(FRB)の金融政策の転換が近づいていることから、足元では米ドルに注目が集まっています。そのような状況ではありますが、今回はこの時期から上昇するアノマリーがあるNZドルについて取り上げたいと思います。

すでに利上げを実施したニュージーランド準備銀行

ニュージーランド準備銀行(RBNZ)は10月6日、政策金利を0.25ポイント引き上げて0.50%とすることを決定しました。主要国では最も早い利上げです。しかしながら発表直後、NZドルは下落しました。早い時期からニュージーランドの利上げ観測が出ており、既に市場に織り込まれていたため、発表をもって材料出尽くしと受け止められたと考えられます。

さらに足元では基軸通貨国である米国のテーパリングが年内にも開始されるとした観測が強まっていることから市場の関心が米ドル金利に集中しており、ニュージーランドの利上げにNZドルがあまり反応出来ない地合いとなっています。

ただ、FRBは11月2~3日の米連邦公開市場委員会(FOMC)でテーパリング開始について具体的なアナウンスをするものと見られています。これが発表されれば材料出尽くしで米ドル金利上昇が一服する可能性があり、その時は米国より先に利上げを開始したニュージーランドの金利に市場がついていくかもしれません。

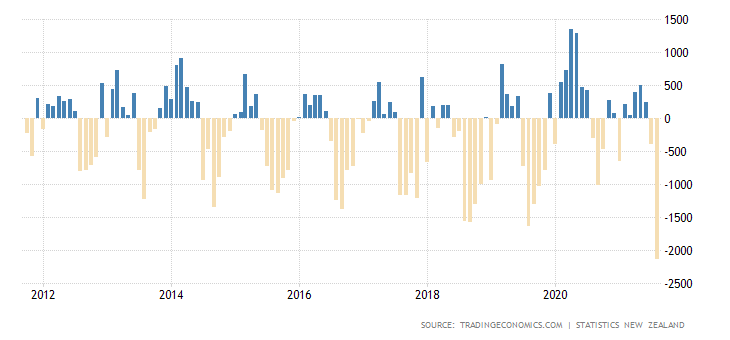

貿易収支の不思議なサイクル

ニュージーランドの貿易収支は10、11月頃から黒字に転換し数ヶ月黒字が続いた後、春から夏にかけては赤字が続くというきれいなサイクルが存在します。なぜこのようなパターンが生じるのでしょうか。

ニュージーランドの主要輸出品目は乳製品です。そして乳製品の原料となる生乳のサイクルには季節性が色濃く反映されます。

南半球に位置するニュージーランドの真冬に当たる6~7月にはほぼ生乳生産がゼロに落ち込みますが、8月に入ると急激に生乳量が回復すると共に増加していき、10~12月にピークを迎えます。その後、1月から生乳量が再び減少に転じて6~7月にボトムを迎えるというパターンです。

これには餌となる牧草と乳牛の繁殖パターンが関連しています。乳牛は晩冬にあたる7~8月に分娩が旺盛となりますが、春を迎える9月頃から牧草の生育が盛んとなって夏に向けて栄養価が上がるのと共に搾乳シーズンに入っていきます。

秋から冬にかけては草勢の衰えと共に搾乳量も減少していき、5月頃になると乾乳となるため生乳量が落ち込むというシーズナリティが存在するのです。生乳生産量は、春から夏にあたる9~2月の6ヶ月間だけでなんと年間生産量の8割弱にも上ります。これがニュージーランドの貿易収支の季節性と大きく関係しているのです。

NZドルは、10月から強含むか?

ニュージーランドは観光立国でもあるため、夏場に観光客が増加する反面、冬場には観光客流入が減少します。そのようなことも影響しているものと考えられますが、ニュージーランドはこの8月から厳格なロックダウンを実施したこともあり、8月の貿易赤字は過去最大となりました。

こうしたこともあってNZドルは利上げにも反応が鈍かったものと考えられます。

しかしながら、米国のテーパリングが開始されマーケットへの織り込みが一服すれば、乳製品の輸出が増える季節でもあることから、NZドルが上昇する可能性はあるものと考えています。