為替と株の関係

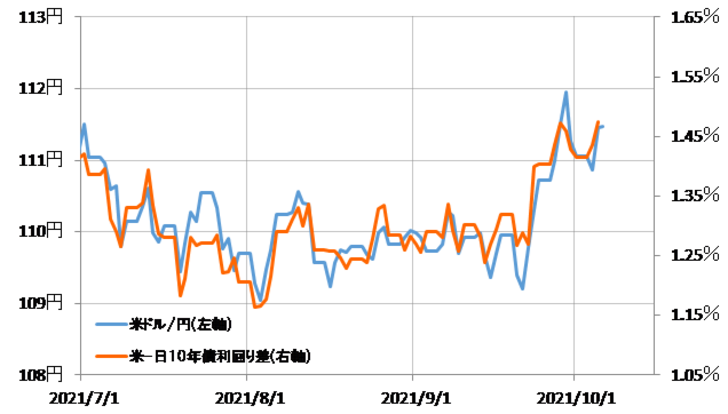

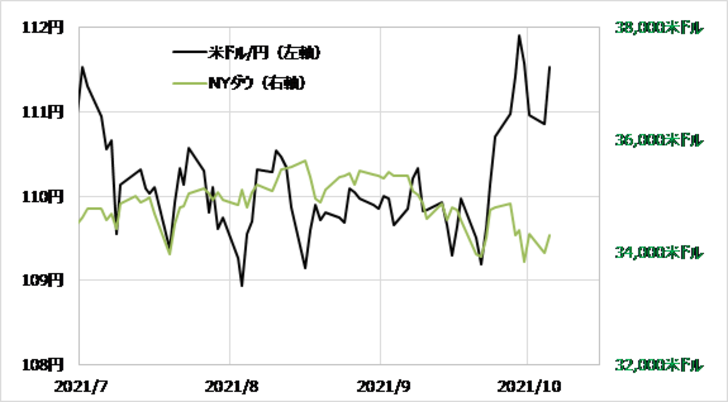

図表1は、2021年7月以降の米ドル/円に日米金利(10年債利回り)差を重ねたもの。一方、図表2は同じく7月以降の米ドル/円にNYダウを重ねたもの。このように2つの図表を比較すると、ここ数ヶ月の米ドル/円は金利差に連動し、その金利差の主役である米金利が最近にかけて急騰したことで、株安を尻目に米ドル高・円安になったといえそうだ。

【図表1】米ドル/円と日米金利差 (2021年7月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表2】米ドル/円とNYダウ (2021年7月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

株安、リスクオフは、リスク資産から安全資産ヘの回帰とされる。それが米ドル/円の場合、経験的には円買い・米ドル売りになることが基本だった。では、そんな経験通りに、この先も株安、リスクオフが拡大する場合は円買いになるのか?

この数ヶ月を見てもわかるように、株安でも必ずしも米ドル安・円高へ反応しないこともある。株安と米ドル安・円高の連動性が高まったのは、NYダウの最大下落率が1割以上になるといった具合の「本格的株安」局面。それは2020年の場合、6、10、11月などに見られたが、それらの局面では、まさに米ドル安・円高となった(図表3参照)。

【図表3】米ドル/円とNYダウ (2020年4月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

このところ株安の場面が増えているが、一方で米金利が上昇している局面では、米ドル/円は米金利に連動し、米ドル高・円安の流れに大きな変化はなさそうだ。ただ、株安がさらに拡大、例えば下落率が1割以上に拡大するようなら、リスクオフの円買いが顕著になることにより、米ドル高・円安の流れを反転させる可能性にも注意が必要になるかもしれない。