超金融緩和見直しと米金利の上昇

22日のFOMC(米連邦公開市場委員会)を受けて、早ければ次回11月会合で金融緩和の縮小、いわゆる「テーパリング」開始が決まる見通しとなった。こういった中で、米金融政策を反映する米2年債利回りは大きく上昇、ゼロ金利政策の上限、FFレート0.25%を上回ってきた(図表1参照)。

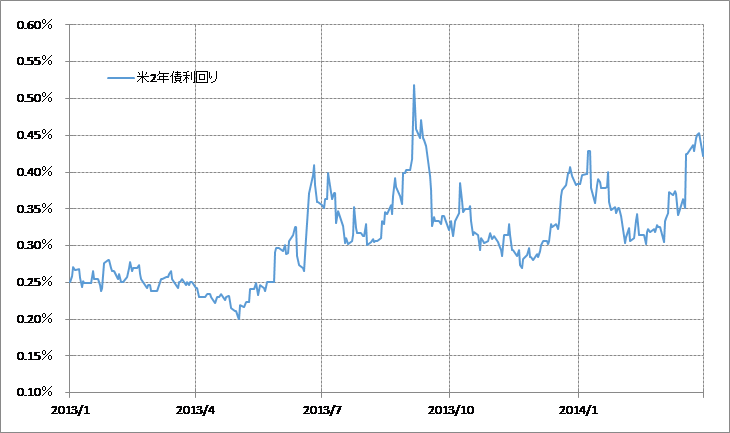

超金融緩和政策が見直しに向かう中で、米2年債利回り上昇が広がっていったのは、いわゆる「リーマン・ショック」後に見られた現象だ。ちなみに、「リーマン・ショック」の超金融緩和見直しは、2014年1月のテーパリング開始から具体化に向かったが、その数ヶ月前より米2年債利回りは、ゼロ金利政策の上限であるFFレート0.25%を上回り、テーパリング開始までに最高で0.5%まで一段の上昇となった(図表2参照)。

当時と今回を比べると、テーパリング開始が近付く中での米2年債利回りの水準は、これまでのところは今回の方が僅かに低くなっている。これは、「リーマン・ショック」後は、何と言っても「米国史上初」のゼロ金利政策+量的緩和(QE)といった超金融緩和政策が行われ、その初めて体験する政策転換だったのに対し、今回は二度目といった「慣れ」の違いなどが、米2年債利回りの上昇を比較的緩やかにしているということが大きいのではないか。

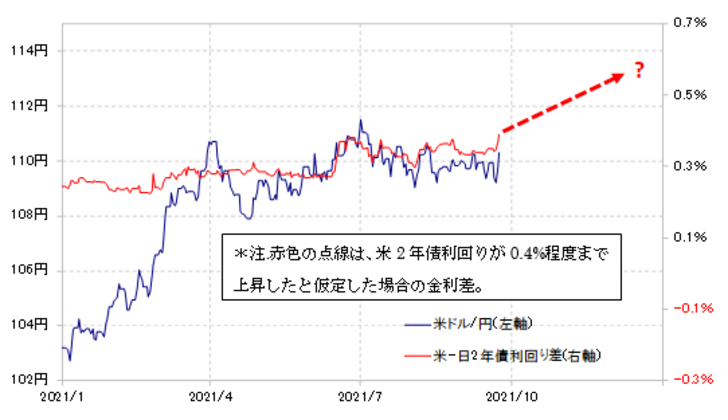

それにしても、金融緩和政策の転換を織り込む形で、とくに金融政策を反映する短中期金利が上昇に向かう構図は、基本的には大きく変わらないだろう。その意味では、米2年債利回りは、11月FOMCでのテーパリング開始決定をにらみながら、すでに見てきた「リーマン・ショック」後の経験を参考にすると、足元の0.2%台から0.4~0.5%程度まで一段と上昇する可能性はありそうだ。

米ドル/円、ユーロ/米ドルなどの為替相場は、6月FOMCで金融緩和政策の転換を意識した後から、2年債利回り差との相関性か高まっている。そんな相関関係を前提に、11月FOMCにかけて、米2年債利回りが上述のように一段と上昇し、金利差が拡大すると想定した場合、米ドル/円は113円程度、ユーロ/米ドルは1.12米ドル程度の米ドル高に向かうといった見通しになる(図表3、4参照)。

ところで、米金利上昇が今後広がるとして、それと株価の組み合わせは、米ドル/円とユーロ/米ドルなどでは違いを生じさせる可能性があるかもしれない。米金利上昇は、対円でも対ユーロでも基本的には米ドル高要因。ただ株高、株安、別な言い方をするとリスクオン、リスクオフでは、対円とユーロなど円以外の通貨に対する米ドルの売買は逆になる傾向がある。

具体的には、最近の傾向としてリスクオンなら基本的には対円では米ドル買い、一方ユーロなど円以外の通貨に対しては米ドル売りとなりやすい(リスクオフならその逆)。この結果、米金利上昇+米国株高となった場合は、米ドル/円がユーロ/米ドルなどより、比較的素直に上昇しやすい可能性がある。

FOMC翌日となった23日、対円で米ドル続伸となったのに対し、対ユーロなどでは米ドル反落となったのは、以上の文脈で考えると理解しやすいだろう。