オセアニア通貨内の「差」

豪ドルとNZドルは、「オセアニア通貨」と呼ばれる。隣国だけに、客観指標にも大きな差が出ないのが基本だったが、その点に最近変化の兆しがある。

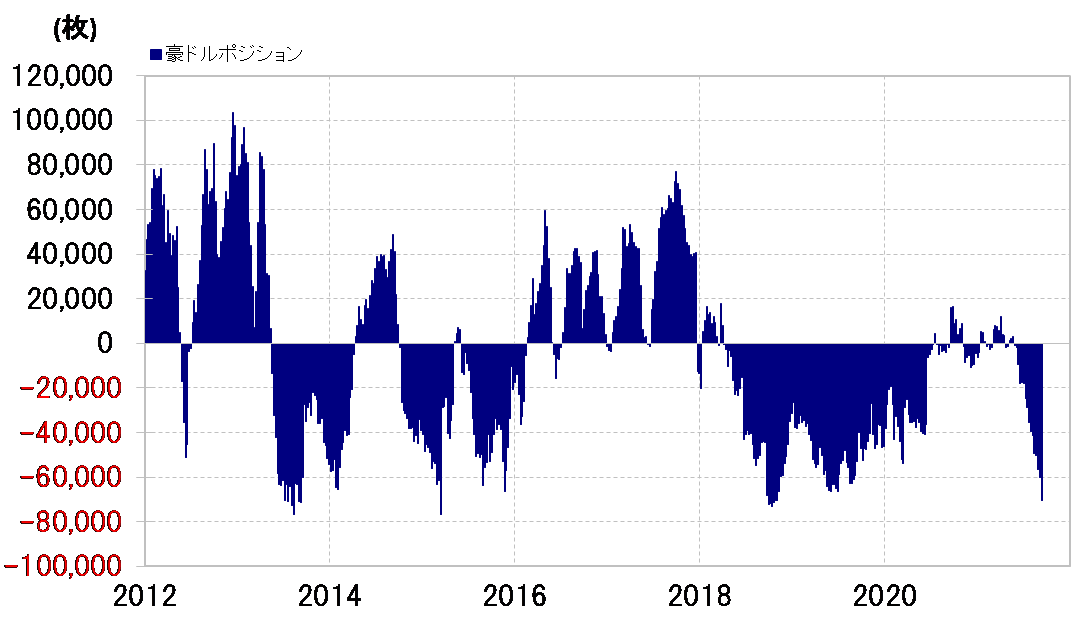

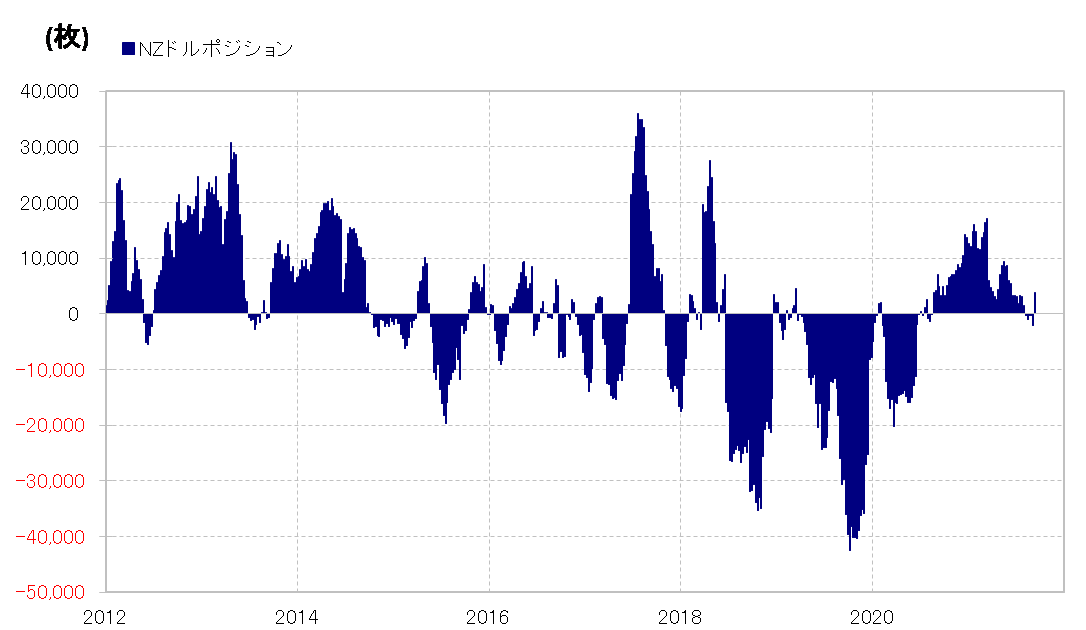

その1つがポジション。ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋のポジションを見ると、足元で豪ドルの売り越しが記録的拡大となっているのに対し、NZドルはむしろ小幅ながら買い越し気味での展開となっていた(図表1、2参照)。

ところで、似たような現象が2013~2014年にかけても見られた。当時は、FRB(米連邦準備制度理事会)が、「リーマン・ショック」対応の金融緩和政策の転換に動き出した局面だった。最近は、FRBが「コロナ・ショック」対応の金融緩和の政策転換の模索を始めている。以上のように見ると、米国が金融緩和の政策転換を進める初期の段階では、同じオセアニア通貨でもNZドルに比べて豪ドル売りが拡大しやすい可能性は注目される。

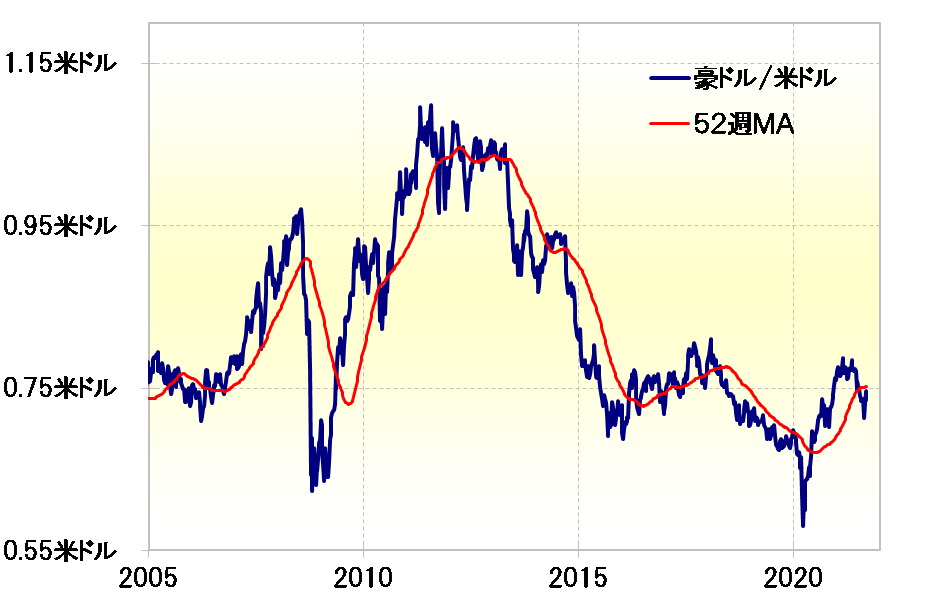

別な客観指標でも見てみよう。たとえば、52週MA(移動平均線)を、豪ドル/米ドルは先週にかけて10週連続といった具合に「長く」下回った(図表3参照)。経験的には、このように過去1年の平均値である52週MAを「長く」下回る動きは一時的ではなく、継続的、つまり豪ドル安トレンドとして展開している可能性が高く、その場合それと逆行する一時的な反発は、足元で0.75米ドル程度の52週MAを、「長く」「大きく」超えない程度にとどまる見通しが基本だが、これまでのところ全くそんな感じになっている。

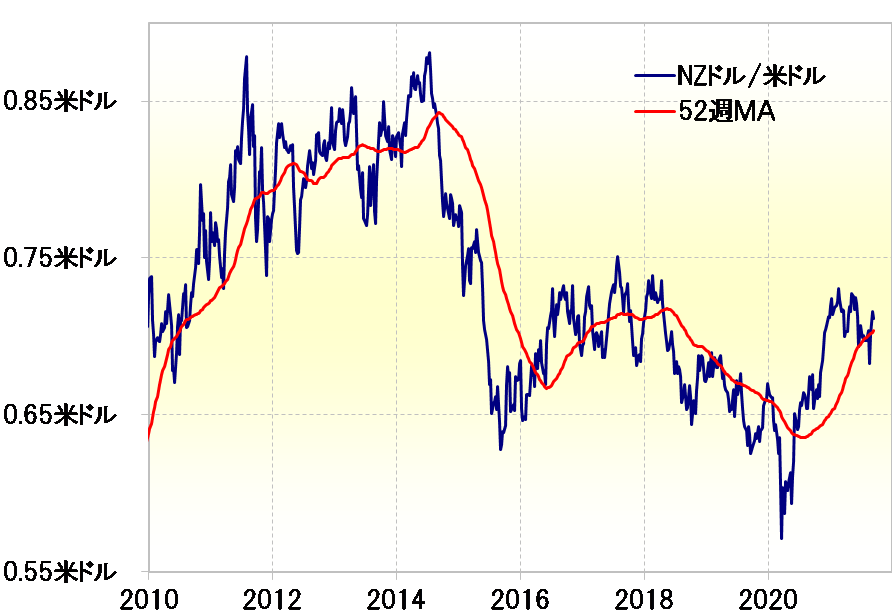

では、NZドル/米ドルはどうかというと、足元で0.70米ドル程度の52週MAを2週続けて小幅に下回ったものの、最近は改めてそれを上回ってきた(図表4参照)。このような豪ドルとNZドルの対米ドルでのプライスアクションの違いは、経験的には、米ドルに対して、豪ドルは継続的な下落、つまり下落トレンドへ転換したものの、NZドルはまだ対米ドルで上昇トレンドが続いており、下落は一時的に過ぎないといった示唆になる。

このように、同じオセアニア通貨でありながら、豪ドルとNZドルといった2つの通貨の客観データでの差が拡大しているのは、1つには金融政策の「差」の影響があるだろう。NZは、豪州に対して緩和の縮小、「テーパリング」で先行し、そしてさらに早ければ10月にも利上げに動く見通しになっている。一方の豪州は、今のところ2024年まで利上げは行わない見通しとなっている。

このように金融緩和の政策転換での「差」などが、オセアニア通貨の中でも、豪ドルとNZドルの客観的な評価に「差」をもたらし始めている可能性のあることは気になるところではある。