早期テーパリング示唆で金利低下の「?」

注目されてきた8月27日のジャクソンホール会議におけるパウエルFRB(米連邦準備制度理事会)議長の発言を受け、米金利は低下となった(図表1参照)。この発言は、金融緩和縮小、いわゆるテーパリングの年内開始の可能性を確認するものとの受け止め方が基本だったが、ではなぜそれを受けて米金利上昇ではなく、米金利低下となったのか。

この発言前、一般的な焦点は、パウエル議長が、年内といった具合に早期のテーパリングに同意するか、それとも慎重な姿勢を示すかとの位置付けが基本だっただろう。その意味では、結果は前者だったわけだが、ではなぜそれに対して米金利低下といった反応となったのか。

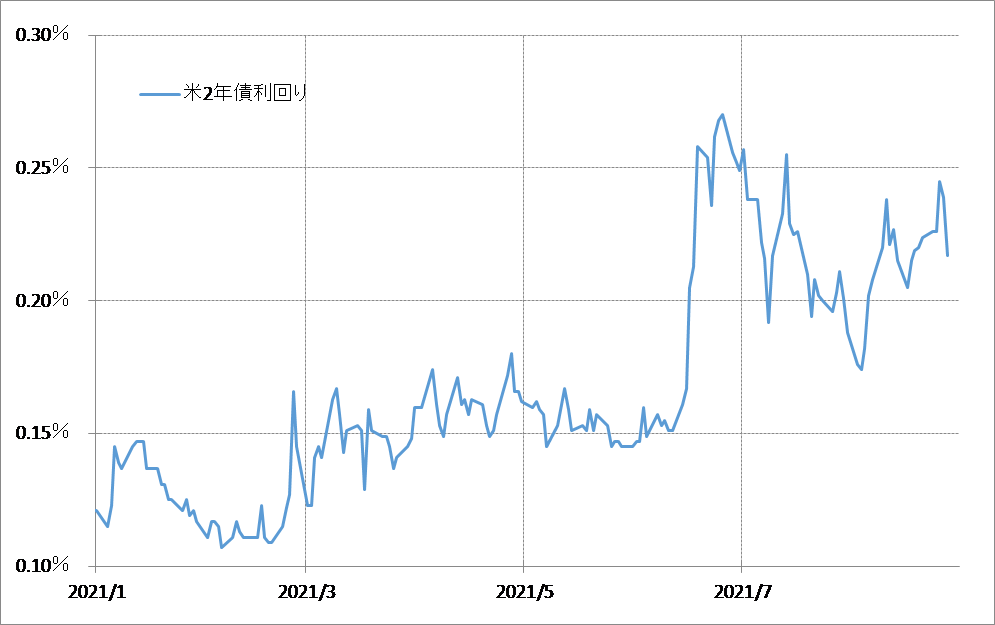

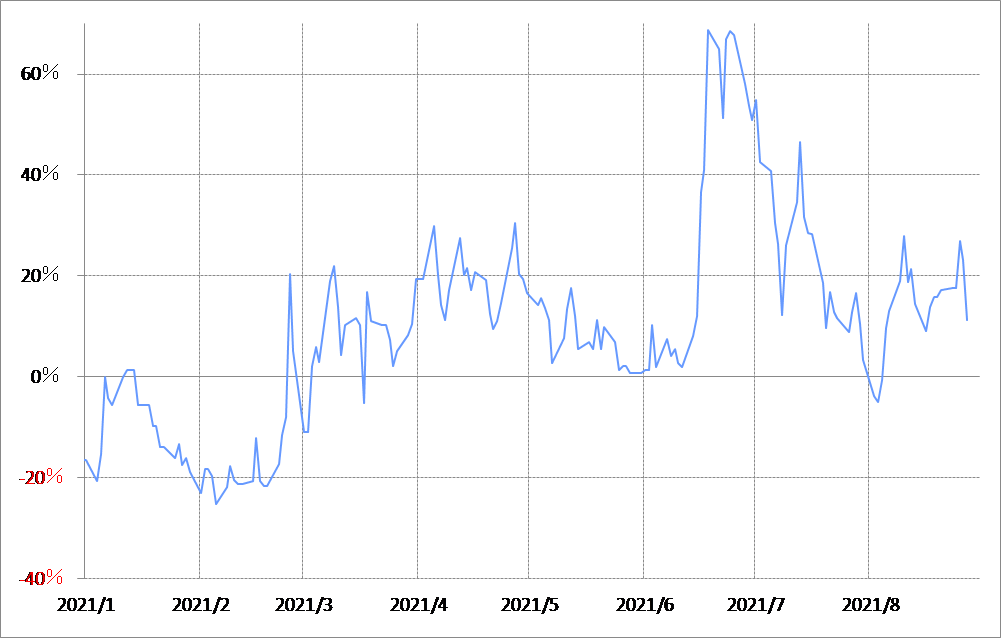

金融政策を反映するのは2年債利回り。そんな米2年債利回りは、ジャクソンホール会議前に、FRB(米連邦準備制度理事会)のゼロ金利政策の上限、0.25%近くまで上昇していた。また、これを90日MA(移動平均線)からのかい離率で見ると、プラス30%程度まで拡大していた(図表2、3参照)。

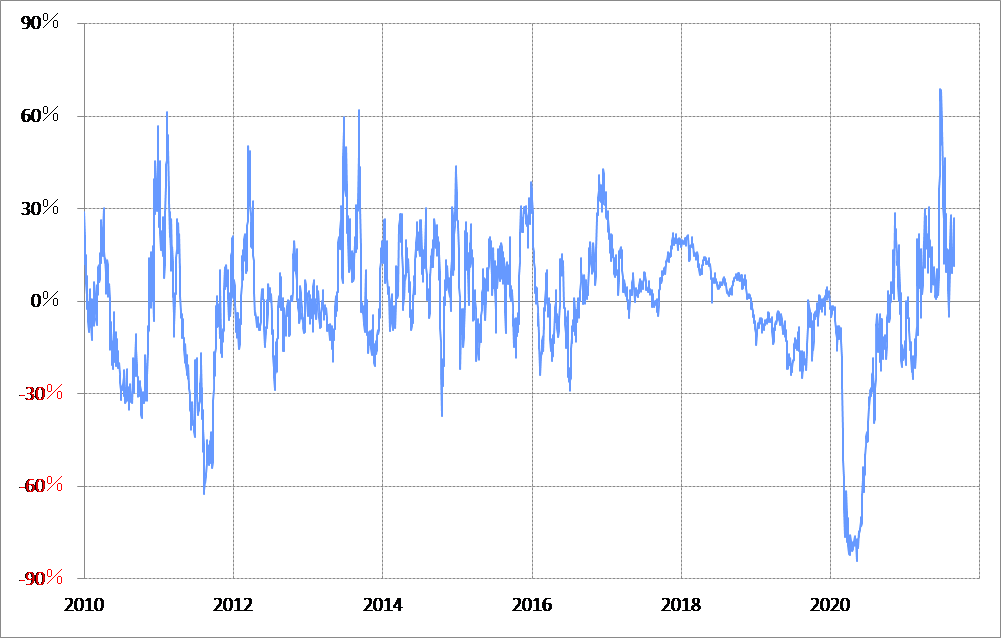

図表3で、2010年以降について見ると、90日MAからのかい離率がプラス30%程度まで拡大したケースは、「上がり過ぎ」懸念が強かったと言えそうだ。今回、ジャクソンホール会議でのパウエル発言を受けて、米金利が低下となったことの解説では、「最近のFOMCメンバーのタカ派発言などにより、予め織り込まれていたため」といったことが基本だったが、それを客観的に裏付けられそうなのは、この90日MAからのかい離率ではないか。

以上からすると、ジャクソンホール・パウエル発言を受けて米金利が低下したのは、短期的な「上がり過ぎ」の修正の可能性がありそうだ。では、FRB議長も、金融緩和見直しといったいわゆるテーパリングの早期実施の可能性を示唆した中で、それでも米金利はさらに低下するのだろうか。

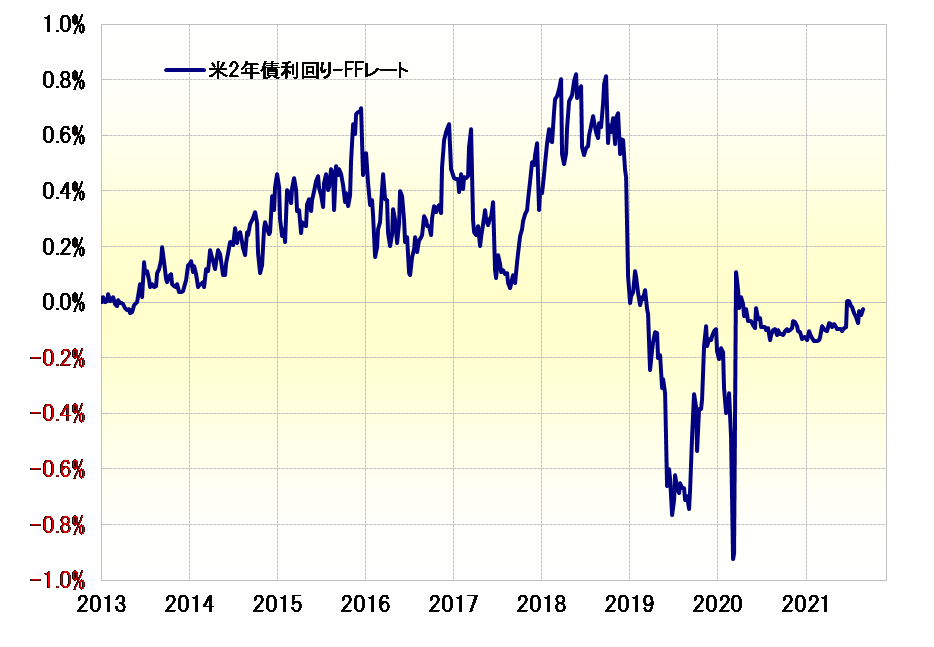

これまでも何度か述べてきたように、歴史的な金融緩和の見直しということで、2014年1月からのいわゆる「リーマン・ショック」後の金融緩和の縮小、テーパリングのケースを参考にすると、金融緩和見直しが現実味を帯びる中で、金融政策を反映する2年債利回りは着実に上昇に向かった(図表4参照)。以上を参考にすると、短期的な行き過ぎを修正しながら、基本的に米金利は上昇方向に向かっていく可能性が高いのではないか。