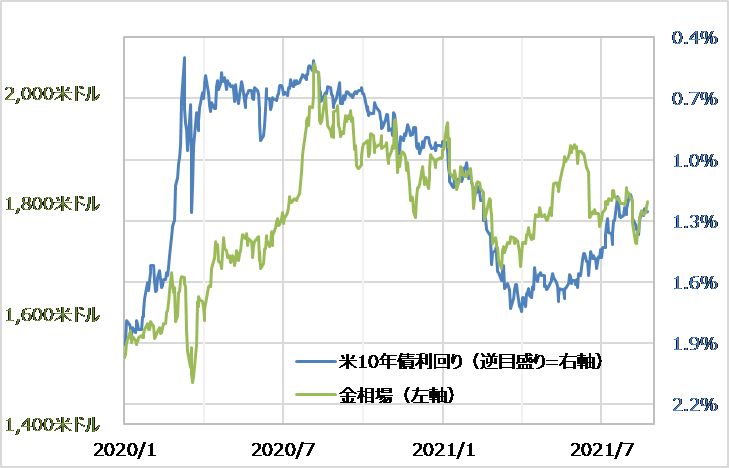

金相場と米金利の関係

今月に入り、1700米ドル割れ近くまで下落した金相場だったが、今週は一時1800米ドルまで反発してきた。これを比較的うまく説明できそうなのは米金利の動きだ。米金利と金相場には、基本的に逆相関の関係がある。その意味で、1700米ドル割れ近くまで金相場が下落したのは、米金利が上昇再燃となったことが一因であり、一方でその後金相場が反発となったのは、米金利が低下に転じたことが一因だっただろう(図表1参照)。

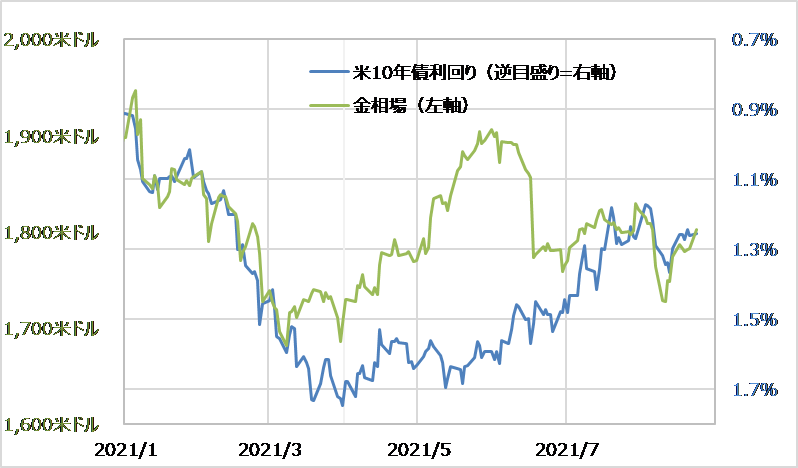

それにしても、そんな金相場と米金利の逆相関の関係は、最近にかけて改めて強くなっているようだ(図表2参照)。これは、いわゆる「テーパリング」の開始など、米金融政策への関心が高まっているためではないか。

さて、「金相場は米金利次第」といった関係がこの先も続くなら、たとえば米10年債利回りが1.5%以上に上昇するなら金相場は1700米ドル割れ、逆に米10年債利回りが1.1%を大きく下回るようなら金相場は1900米ドルへ一段高に向かうといった見通しになりそうだ。

金相場と米金利の逆相関の関係は、2020年以降、基本的には「米金利上昇・金相場下落」の組み合わせにおいてより高まってきた。この一因は、金相場の「買われ過ぎ」の反動ということではないか。

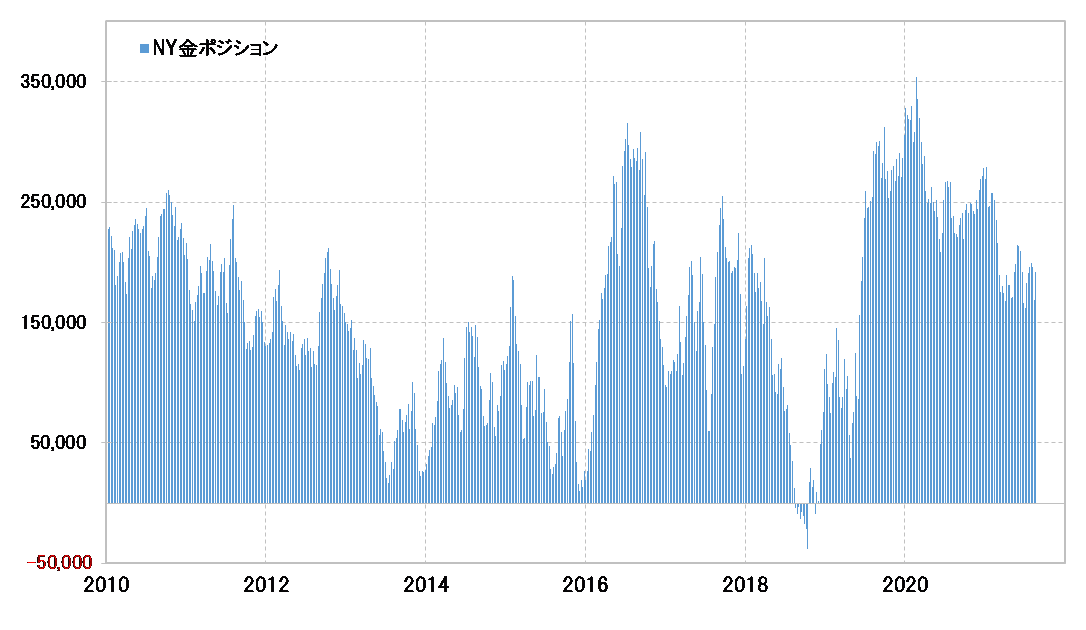

ヘッジファンドなどの取引を反映しているCFTC統計の投機筋のNY金ポジションは、2020年前半に35万枚以上の買い越しとなっていたところから、最近は買い越しが20万枚を割り込むところまで縮小した(図表3参照)。

そもそも、30万枚以上の買い越しは、経験的には「買われ過ぎ」。それをもたらしたのは、言うまでもなく「コロナ・ショック」など前代未聞の不安感だっただろう。そんな不安は、世界経済がある意味では予想以上に早く安定化したことなどにより一巡したのかもしれない。ただ、前代未聞のリスク回避に伴う、安全資産・金への過剰なシフトの修正は、上述のCFTC(米商品先物取引委員会)統計などを見るとまだ途上ではないか。

金がなお、「買われ過ぎ」の状況にあるといった意味では、米金利上昇といった売り材料に過敏に反応する状況はまだ当分続く可能性がありそうだ。