年内米ドル/円は113円、ユーロ/米ドルは1.12米ドル!?

7月FOMC(米連邦公開市場委員会)の議事録で、大半のメンバーが年内の緩和縮小、いわゆる「テーパリング」開始を予想していたと報じられた。では、テーパリング開始に向けて金利や為替がどのように動くだろうか。それについて、「リーマン・ショック」後のテーパリング開始局面を参考に考えてみたい。

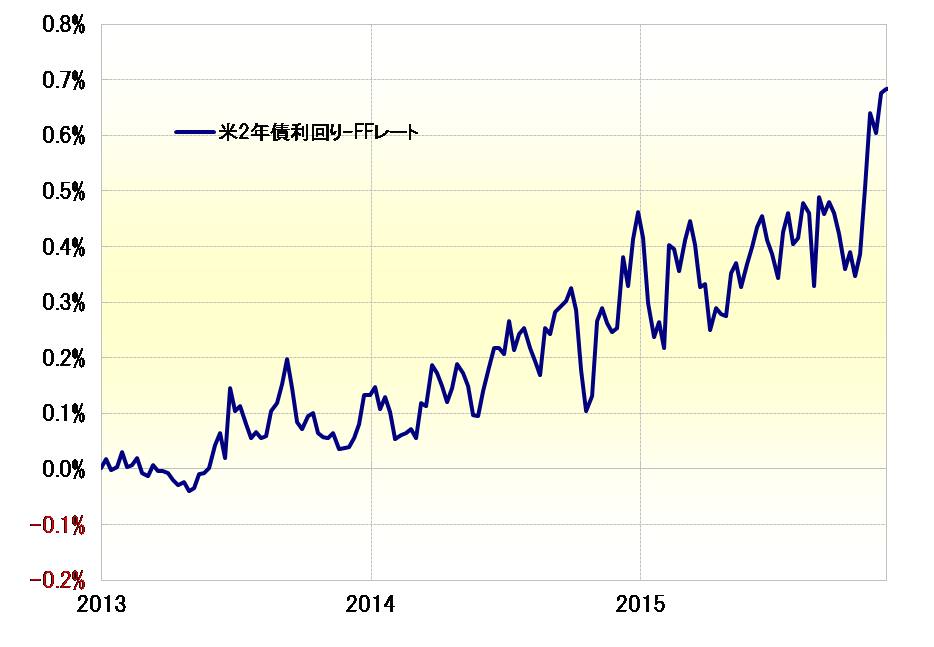

「リーマン・ショック」後のテーパリング開始は2014年1月だった。これに向けて、金融政策を反映する米2年債利回りは、ゼロ金利政策の上限金利の0.25%を最大として0.15%程度も上回るまで上昇した(図表1参照)。要するに、テーパリング開始までに、米2年債利回りは0.4%程度まで上昇したわけだ。

仮に、今回も同じように米2年債利回りが、テーパリング開始までに0.4%程度まで上昇するなら、金利差の米ドル優位は基本的には拡大する可能性が高いだろう。

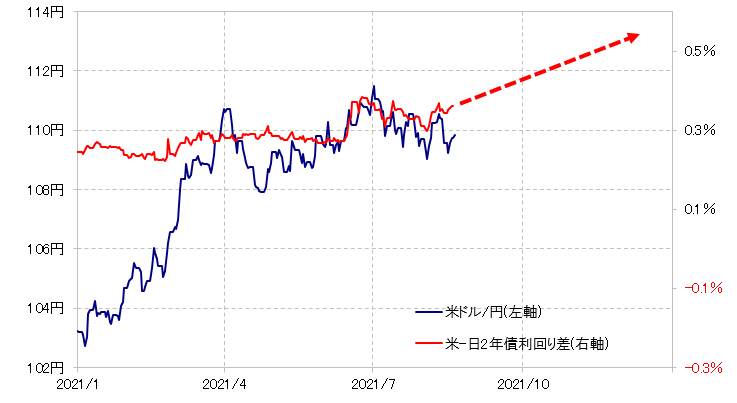

ちなみに足元の日米2年債利回り差は0.3%程度の米ドル優位だが、日本の2年債利回りを横ばいとして、単純に米2年債利回りが0.4%まで上昇すると、金利差の米ドル優位は0.5%程度に拡大する計算になる。それを現在の米ドル/円との関係に当てはめると、米ドル/円は113円程度まで上昇する見通しになる(図表2参照)。

同じようにユーロ/米ドルについても考えてみよう。足元の独米2年債利回り差ユーロ劣位(米ドル優位)は1%程度だが、それが1.2%近くに拡大するなら、ユーロ/米ドルは1.12米ドル割れに急落する見通しになる(図表3参照)。

実際には米2年債利回り上昇に、日独の2年債利回りも連れるため、金利差米ドル優位拡大はこれまで見てきたものより抑制される可能性はあるだろう。ただし経験的には、金融政策の転換局面では、米国に対して日欧は遅行する傾向があった。

これは、「世界一の経済大国」である米経済の影響力の大きさを示しているのではないか。日欧は、これまでの金融政策転換において、米国に対して半年から一年以上遅行する傾向があった。このため、金融政策転換局面の主に初期においては、今回のような金融緩和見直しでは米ドル高が、逆に金融引き締め見直しでは米ドル安が先行する傾向があった。

以上からすると、テーパリング開始といった金融政策転換のまさに初期の局面では、金利差米ドル優位が拡大しやすく、基本的には米ドル高が進みやすいだろう。

では、テーパリング開始に向けて米2年債利回り上昇でも米ドル高が意外に進まない、それどころか逆に米ドル安になる可能性はないか。あるとしたら、それはテーパリングを懸念し米株が大きく下落に向かった場合かもしれない。

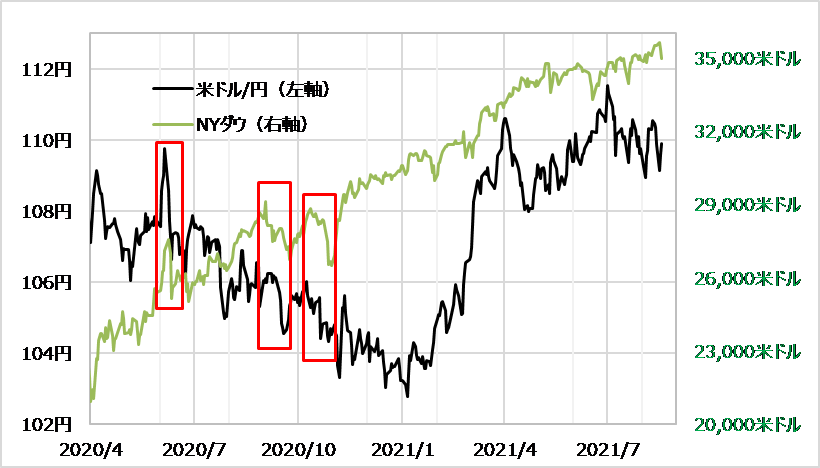

2020年、いわゆる「コロナ・ショック」一段落後、NYダウが1割以上の下落となったのは、6、9、10月と3回あったが、いずれも米ドル/円は下落していた(図表4参照)。以上のように、NYダウが1割以上下落するなどの急落局面では、米ドル/円は下落する傾向があるため、「テーパリング開始に向けた米ドル高」というシナリオを変更する必要が出てくるかは、米国株の動向を見る必要はありそうだ。