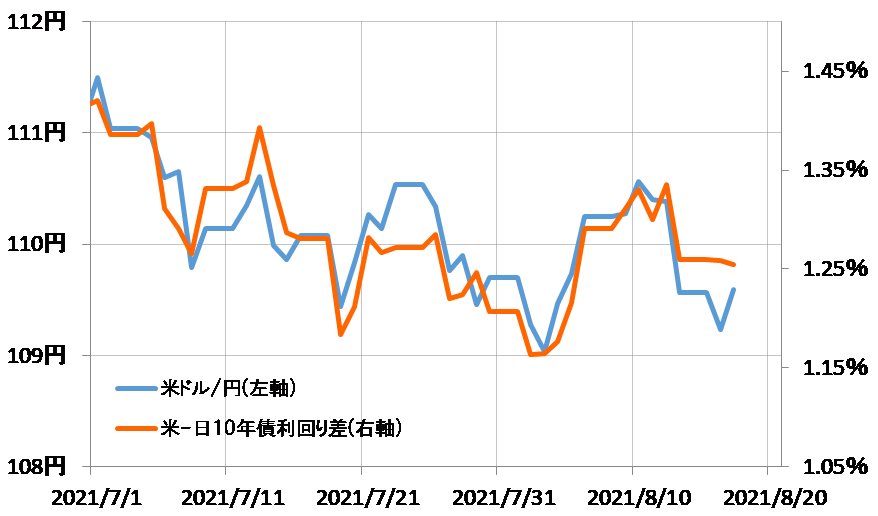

米ドルと米金利の関係

8月13日に発表されたミシガン大学調査の消費者信頼感指数が、事前の予想81.2を大きく下回る70.2となったことで、米景気回復の鈍化への懸念が浮上、米金利低下=米ドル下落の「ミシガン・ショック」となった。米ドル/円は、8月17日には109円割れ近くまで続落した。

コロナ変異種、デルタ株などにより新たに感染者が増加する中、世界的に景気回復へブレーキがかかったことで、米金利低下=米ドル下落が一段と広がることになるのか。それとも、これは夏休みで市場参加者が少ない薄商いに伴う「過剰反応」なのか。その見極めとして、週明けの注目度の高い米景気指標発表への反応が注目された。では結果はどうだったか。

週明けで注目された主な米景気指標は、8月16日のNY連銀製造業景気指標、そして翌17日の米小売売上高だろう。この2つは、ともに予想より悪い結果となった。その意味では、上述の13日、「ミシガン・ショック」をフォローする結果だった。ところが、この2つの景気指標発表が一巡した後、米ドル/円はむしろ反発に転じた。

「ミシガン・ショック」以降の米景気指標悪化が続く中で、8月17日、米ドル/円が反発に転じたのは、金利差との関係では辻褄が合う。要するに、「ミシガン・ショック」以降の米ドル/円急落は、日米金利差から見ると「下がり過ぎ」の可能性があったため、注目指標発表が一段落したことで、一旦その反動が入ったということではないか(図表1、2参照)。

ではなぜ、このところ米景気指標が予想より悪い結果が続く中でも、米金利は意外に下げ渋る動きとなっているのか。それは、「ミシガン・ショック」以前から、すでに米金利は「下がり過ぎ」となっていた影響が大きかったのではないか。

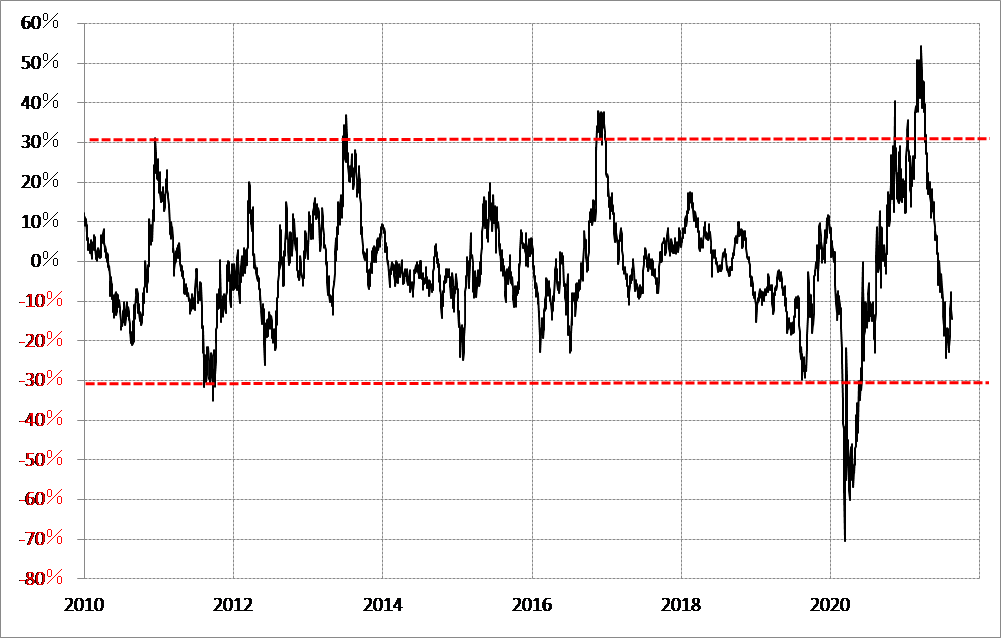

米10年債利回りの90日MA(移動平均線)からのかい離率は、一時マイナス20%以上に拡大、足元でもマイナス10%以上となっている(図表3参照)。これは、経験的には「下がり過ぎ」の可能性を示している。

「ミシガン・ショック」以降、米景気指標悪化に注目が高まる以前から米金利が「下がり過ぎ」となったことは、「謎」であった。「謎」とはしたものの、景気指標悪化が一般的な注目を集める以前より大きく低下していた米金利だけに、「ミシガン・ショック」以降のさらなる金利低下も意外に限られているということではないか。

以上のように見ると、米金利はすでに「下がり過ぎ」のため、米金利低下を見込んで先走った米ドル売りの反動が入るといった8月17日に見られた展開は、今後も起こる可能性があるものなのではないか。