雇用統計発表後に急落した金相場

米7月雇用統計が発表された8月6日、金相場は前日比2%以上の急落となった。雇用統計が予想を上回ったことを受けて、米金融緩和見直し思惑が再燃し、米金利が大きく上昇したことが主因と考えられる。

2021年の金相場は、とくに米金利上昇への弱さが目立っている。2021年に入り、8月6日までの間で、金相場の一日の下落率が2%以上となったのは7回あったが、このうちの6回は、その当日ないし前日に米金利が大幅に上昇していた。

ちなみに、この7回のうちの最大下落率は4.4%で、これは6月17日に記録したものだ。6月16日のFOMC(米連邦公開市場委員会)が予想以上に「タカ派」の内容だったとして、米金利が急騰、米10年債利回りも7ベーシスポイントの大幅な上昇となったことを嫌気した結果だっただろう。

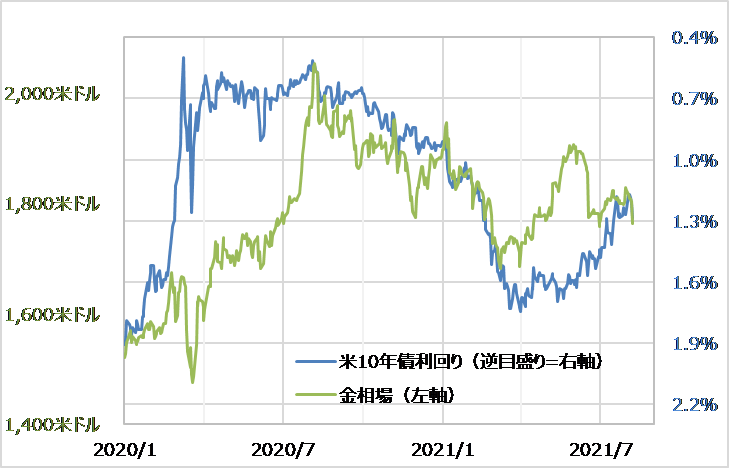

図表1は、2020年からの金相場に米10年債利回りを軸反転して重ねたもの。これを見ると、米金利上昇局面では、金相場の下落が目立ち、その上でプライス・パターンの類似性まで高まる傾向があった。

冒頭で述べたように、6日発表された米7月雇用統計の結果を受けて、米金融緩和見直し思惑が再燃した。金融緩和の縮小、「テーパリング」は年内にも始まる可能性が注目されてきた。

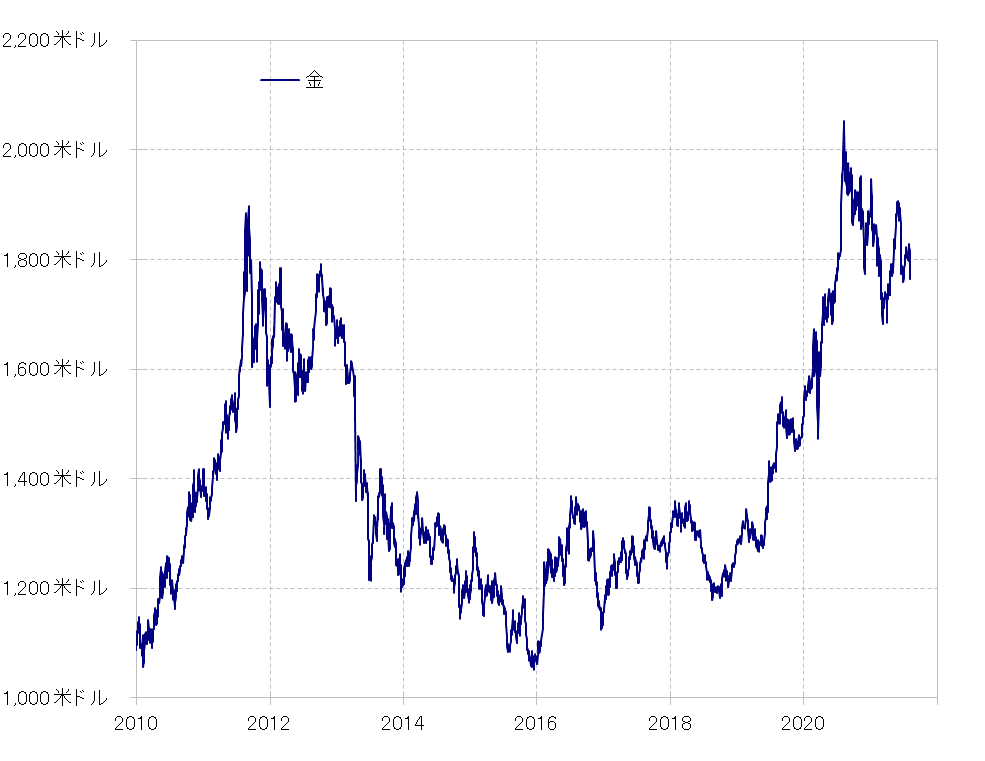

ちなみに、いわゆる「リーマン・ショック」後の金融緩和見直しにおいて、「テーパリング」が始まったのは2014年1月だったが、それに向かう形で金相場の急落が広がっていた(図表2参照)。

以上をまとめると、かりに年末にも「テーパリング」が始まるなら、それに向けて金相場の急落が広がる可能性は要注意かもしれない。米10年債利回りとの値動きの類似性を参考にすると、米10年債利回りが年初来の高値である1.7%台に向かうなら、金相場も1,700米ドルを大きく割り込み、年初来安値に接近するリスクに要注意といったイメージになりそうだ。