米ドル/円の110円割れ

米ドル円が8日急落し、110円を大きく割り込んできた。これは、基本的には金利差から見た「上がり過ぎ」の反動だろう。米ドル/円は先週一時111円台後半まで上昇したが、これは6月FOMC(米連邦公開市場委員会)以降の米ドル/円上昇を正当化した形となっていた日米2年債利回り差からかい離した動きだった。8日にかけての米ドル/円急落により、金利差とのかい離はほぼ是正された(図表1参照)。

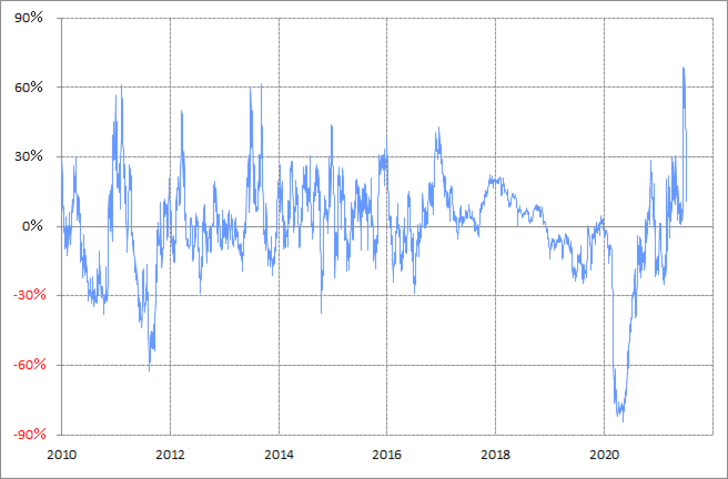

ではこの先はどうだろうか。米ドル/円の行方を考える上で鍵を握る日米金利差、その主役である米2年債利回りは、90日MA(移動平均線)からのかい離率が一時プラス60%以上に拡大した。これは、記録的な「上がり過ぎ」の可能性を示すものだった。ただ、最近にかけて金利低下が続いたことで、同かい離率はプラス10%程度まで縮小した(図表2参照)。これにより、「上がり過ぎ」はほぼ是正された。

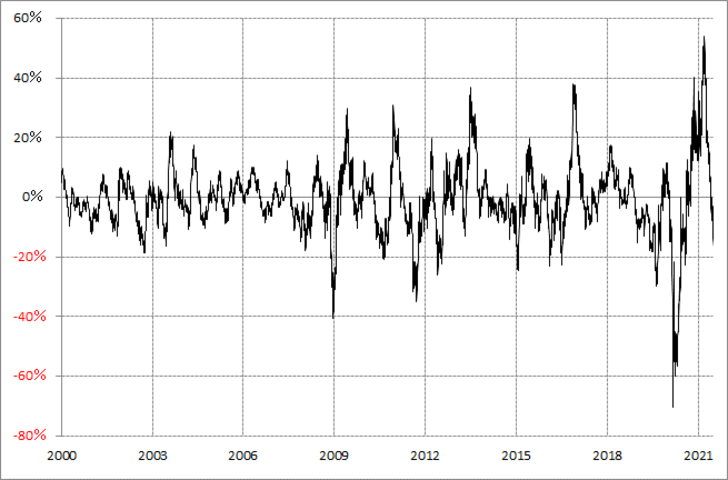

さらに同じ米金利、米10年債利回りについて見てみると、90日MAからのかい離率はマイナス20%近くまで拡大し、むしろ「下がり過ぎ」気味になってきた(図表3参照)。以上のように見ると、米ドル/円の行方を考える上で手掛かりになりそうな米金利は、最近にかけての低下が終わりに近い可能性が高そうだ。ということは、米ドル/円も基本的にはさらなる下落は限られるのではないか。

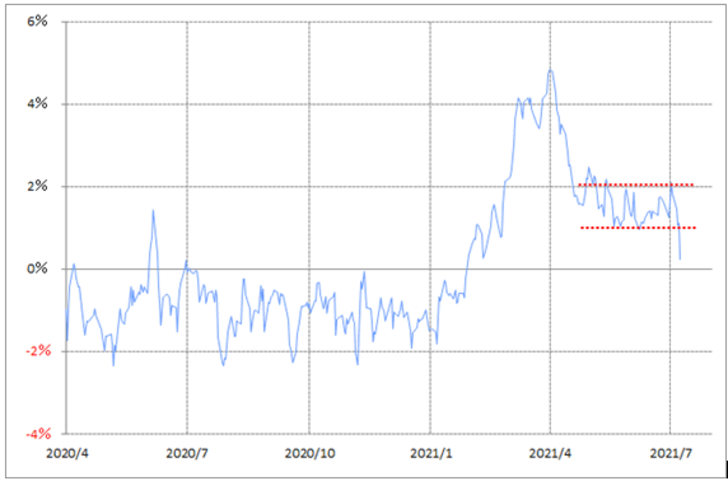

ただ少し気になるのは、米ドル/円の90日MAからのかい離率といったテクニカルな要因だ。同かい離率は5月過ぎから、1~2%中心の狭いレンジでの推移が続いてきたが、8日の米ドル/円急落で、このレンジを大きく割り込んできた(図表4参照)。

経験的には、狭いレンジ内での推移、別な言い方をすると小動きが長く続くと、それが終わった後は長く続いた小動きによって蓄積されたエネルギーの発散で一方向に大きく動きやすくなる。8日、米ドル/円の下落が拡大したのも、そんなレンジ「下放れ」により弾みが付いたことが一因だろう。

そういった小動きを下抜けたことに伴う米ドル/円の下落リスクがどこまで続くかは、「道先案内役」となっている米金利の動きが鍵を握ることになりそうだ。