米2年債利回りは下がるか、上がるか?

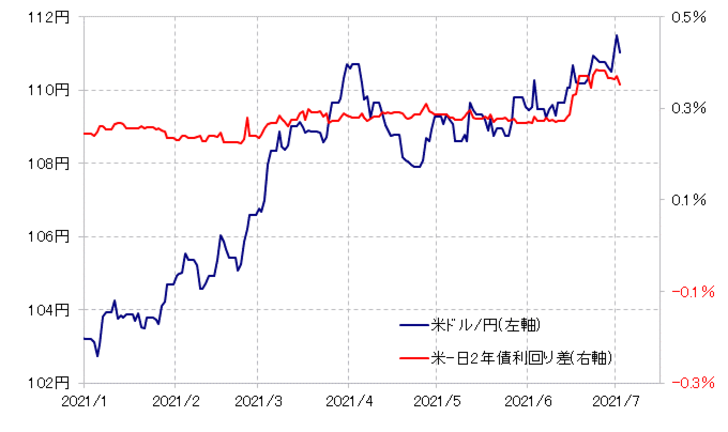

先週、年初来高値を大きく更新してきた米ドル/円だったが、金曜日の米雇用統計発表を境に反落に転じた。これについて私は、6月FOMC(米連邦公開市場委員会)以降の米ドル/円上昇を正当化してきた日米2年債利回り(2年金利)差から見て、「上がり過ぎ」となったことの反動が入った面が大きかったと考えた(図表1参照)。

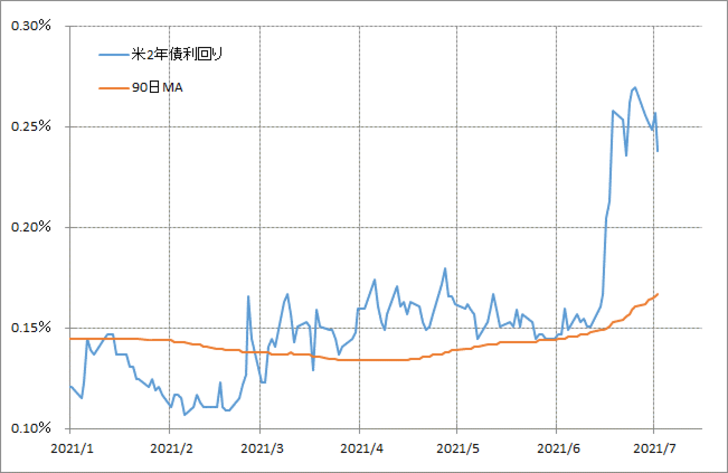

6月FOMCの後から急騰した米2年債利回りだったが、先週は低下傾向となり、とくに金曜日に発表された米雇用統計では、注目のNFP(非農業部門雇用者数)が予想より良い結果だったにもかかわらず低下となった(図表2参照)。

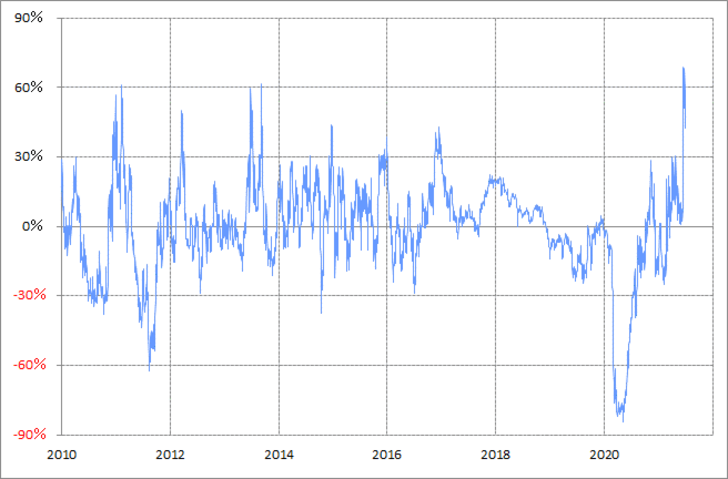

経済の教科書的には、雇用情勢の改善は金利上昇要因だろう。では、そんな教科書とは逆の動きになったのはなぜか。それは、すでに金利上昇が「行き過ぎ」となっていたためだろう。米2年債利回りの90日MA(移動平均線)からのかい離率は、最近にかけて記録的な「上がり過ぎ」を示す動きとなっていた(図表3参照)。

以上を少し整理してみよう。

米ドル/円は、6月FOMC以降、米2年債利回り、それは一般的に金融政策を反映する金利とされるが、そんな米2年債利回りが主役の日米2年債利回り差に沿う形で年初来高値更新となった。

ただ、米2年債利回りは、すでに記録的な「上がり過ぎ」の可能性があった。先週金曜日の米雇用統計発表で、NFPが予想より良かったにも関わらず、米2年債利回り低下となったのは、そんな「上がり過ぎ」の反動ではないか。では、米ドル/円の行方で鍵になりそうな米2年債利回りはさらに低下するのか否か。

米2年債利回りは、基本的には米金融政策を反映する金利。その意味では、最近のように金融緩和見直し方向に動いているということが変わらなければ、「上がり過ぎ」修正とはいっても、米2年債利回りの低下は自ずと限られる可能性がある。

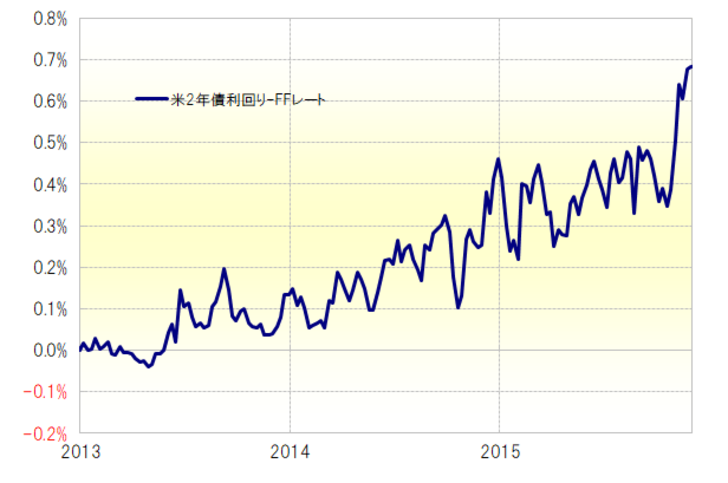

ちなみに、いわゆる「リーマン・ショック」後の金融緩和見直しは2013年後半から現実化したが、金融政策がすすむ中、それを反映する米2年債利回りの低下は限られた。具体的には、2013年前半に、米2年債利回りが当時のFFレート上限、0.25%を下回ったのは最大で0.04%程度にとどまった(図表4参照)。

これを今回に当てはめると、米2年債利回りは上述のように90日MAからのかい離率では、記録的な「上がり過ぎ」で、その修正が入りそうだが、それでも「コロナ・ショック」対応の金融緩和見直しの方向性が変わらない限り、基本的に金融政策を反映する米2年債利回りの低下も限られる可能性が高いのではないか。ということは、そんな米2年債利回りの影響を受ける米ドル/円の下落も限られるといった見通しになりそうだ。