株式投資の環境を考えた時、今ほどリスクの少ない時はない。市場の懸念材料は消え去った、というより消化されたというほうが的確な表現か。その証拠にS&P500もナスダック総合も再び史上最高値を更新している。問題は、それにもかかわらず日本株の上値が重いことである。これはなぜなのかを考える。

市場は懸念材料を消化

まず、「リスクがなくなった」ということについて述べる。市場が危惧していた最大のリスクは、1)インフレの高進、2)テーパリングの早期開始、3)FEDの金融緩和の終了(利上げ)である。

1)のインフレについては5月に「CPI(消費者物価指数)ショック」を経験した。4月の米国CPI(総合)が前年比4.2%上昇し、2008年9月以来、約12年半ぶりの大幅な伸びを記録。食品・エネルギーを除いたコアも前年比3.0%上昇し、1996年1月以来の伸び率となった。これを受けて長期金利が急騰した。10年債利回りは一時1.7%目前にまで迫った。株式市場にも動揺が走り、日経平均はわずか3日間で2000円超の急落を演じ、2万7000円台前半まで売り込まれた。テーパリングの早期開始懸念がマーケットで浮上した。

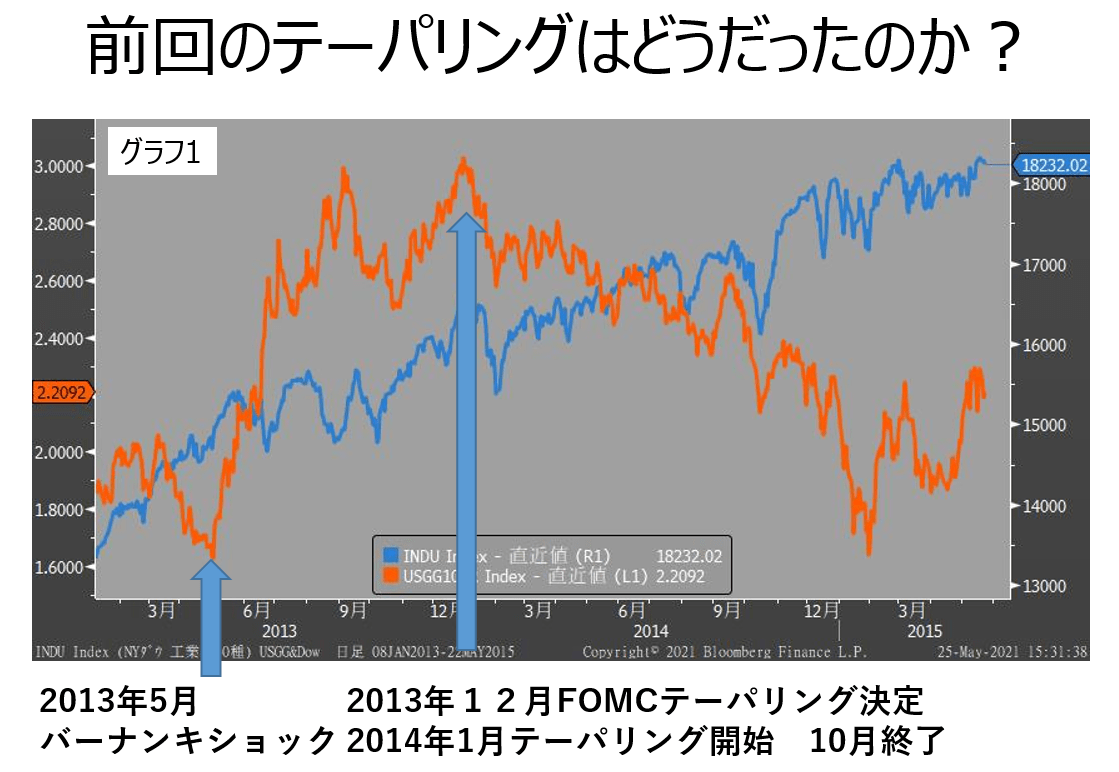

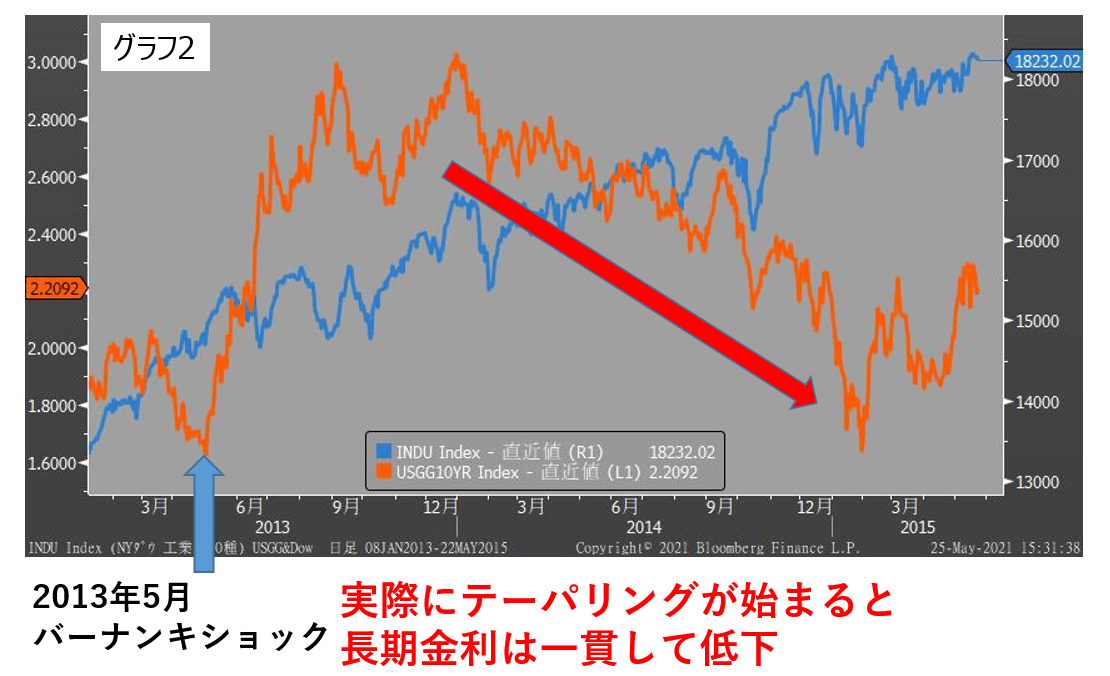

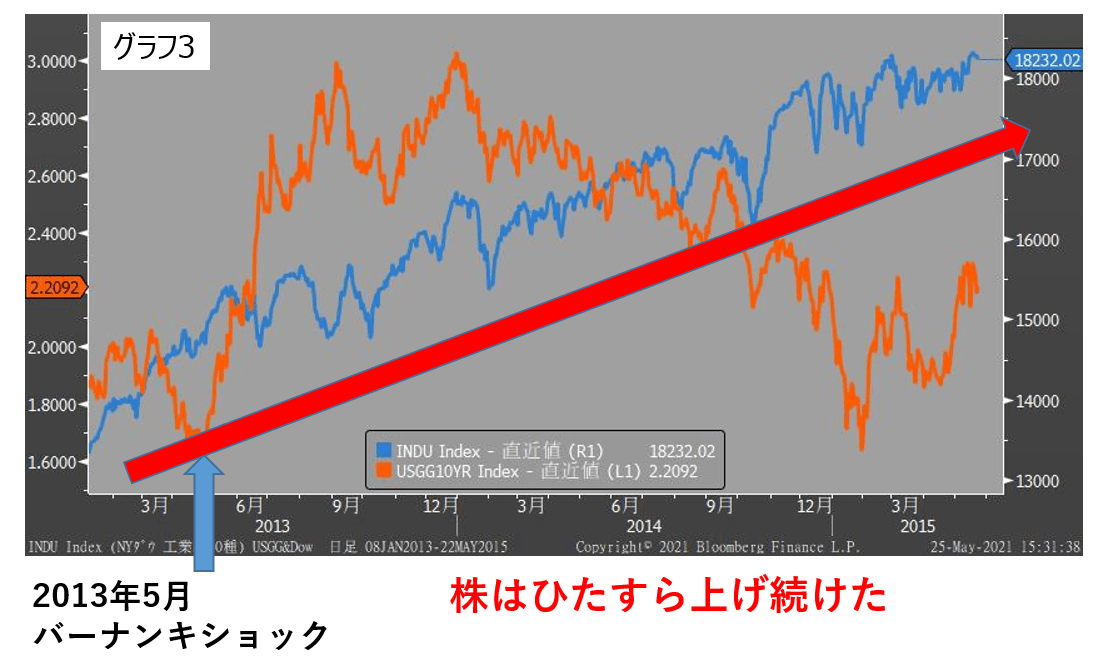

しかし、これを機にインフレの議論が多くなされたために、足元のインフレは相当程度、コロナの特殊要因によるところが大きく、したがってFEDが主張する通り、一時的なものであるとの認識が市場に浸透した。事実、5月のCPIは前年比で5.0%とさらに上昇したにもかかわらず、市場はまったく反応しなかった。むしろ10年債利回りは6bpsも低下し、ナスダックは108ポイント上昇した。これをもって市場は1)のインフレの高進というリスク要因を乗り越えたといえるだろう。2)テーパリングの早期開始についても同様である。前回のテーパリング時(2014年)には長期金利が低下、株価は一本調子に上昇した(グラフ1-3)という議論が展開されてきたせいか、テーパリングに対する過度な懸念も後退したようだ。

今月半ばには日経平均はCPIショックの急落分をほぼ取り戻した。ところがFOMCであらたなリスクが浮上した。FEDの利上げ前倒し観測である。NYダウは先週1週間で1200ドル近く下落、18日金曜日には500ドル超下げた。それを受けた日経平均は今週月曜日に一時1000円を超える下落となった。ところがこれも早くも消化したといえるだろう。

冒頭述べた通り、S&P500もナスダック総合も再び史上最高値を更新したし、日経平均も2万9000円台に戻した。つまり、5月の連休明けからこれまでの1か月半の間に、市場がもっとも恐れていたリスク要因1)‐3)について、市場はいったんクラッシュし、下値を確認し、これを消化した。これでコロナ相場の最大のリスク、FEDの金融緩和の終焉ということに対する「免疫」を獲得したということである。

もちろん、ワクチンと同じでこの「免疫」には有効期間がある。また新たなシナリオ、新たな状況になれば市場は再び動揺するだろう。しかし、当分の間 ‐ 少なくとも年内いっぱいは「免疫」が効くだろう。FEDのスタンスが次のステップに行くとしても年末近くになるだろう。むしろ秋以降にインフレが落ち着けば、利上げを急ぐ必要がなくなるからだ。

日本株の上値が重い理由

問題は、それにもかかわらず日本株の上値が重いことである。可能性のひとつはオリンピック・リスクが意識されているのかもしれない。6月19日に東京オリンピックのために来日したウガンダ選手団。9人のうち1人が成田空港で受けた検査で新型コロナウイルスの陽性となり、陰性だった他の8人は濃厚接触者に当たるのかどうかの判定を受けないまま、6月20日に事前合宿地である大阪府泉佐野市に入っていた。陽性が確認されたウガンダ代表選手団1人は、インドで最初に確認された「デルタ株」に感染していた。

また、東京オリンピック・パラリンピックに参加するため来日した後に新型コロナの感染が判明した外国の選手や関係者が、ウガンダ選手団の2人のほかに4人いたことが判明した。内閣官房によると、19日に来日したウガンダの2人以外にも2月にフランス1人、4月にエジプト1人、5月にスリランカ1人、6月にガーナ1人の合わせて4人の感染が確認されていた。こうした事実が次々に明らかになっている。オリンピック開催の1か月前に、である リバウンド(感染再拡大)の兆しは、この数日で顕著になりつつある。

緊急事態宣言が緩和され、気の緩みもあるのか、感染者数は再び増加に転じる兆しが見え始めている。東京の23日の新規感染者数は619人で、5月28日以来の600人超えとなった。同じ水曜日だった前週の16日と比べても118人増えた。五輪期間中に「第5波」が襲う懸念が高まっている。

市場は間違う

とは言え、ワクチンの接種が進んでいることは事実だ。2回目の接種を終える人がかなり増えると予想される7月下旬には、世の中のマインドは相当明るくなっているだろう。足元、日本株の上値が重い理由は何か?それは、「ぼーっとしている」だけだろう。常々言っていることだが、市場は間違う(5月14日付ストラテジーレポート参照)。特に日本市場はミスリアクションを連発し、ミスプライスをつけることが多い。今週前半の日本株相場の動きはまさにその典型例だったと言えるだろう。

週明けの東京株式市場で、日経平均株価は一時1000円を超える大幅安となった。背景は米国の利上げ前倒し観測の台頭と言われるが、本当だろうか。より直接的なきっかけは先週末にセントルイス連銀のブラード総裁が「インフレが加速すれば22年にも最初の利上げをするだろう」と述べ、ダウ平均が500ドル超の急落となったことだ。

しかし、米国の利上げが市場のコンセンサスより前倒しになる可能性はそれに先立って開催されたFOMCで既に示されていたことである。それに対する市場の反応は限定的だった。ブラード総裁の発言は特段のサプライズではないにもかかわらず、ダウ平均が500ドル超も下げたことがむしろサプライズであった。週明けの東京市場の反応は単にダウ平均の下げに連れ安しただけで、早期利上げ云々は相場変動の理由ではないだろう。

その証拠に月曜日のNY市場でダウ平均が大幅反発すると火曜日の日経平均も大幅高となった。この間に米国の利上げを巡る観測に何か変化があったかというと何もない。言うなれば相場の「綾」のようなものだ。ただ、単なる「綾」でも日経平均が1000円近く動く時代になったということである。

今日の日経新聞によれば、7月1日に発表される6月の全国企業短期経済観測調査(短観)で大企業製造業の業況判断指数(DI)はプラス15と3月のプラス5から一段と改善し、2年半ぶりの高水準が見込まれている。あとひと月も経って、世の中の状況が明るくなり、1Qの決算で上昇修正が増えれば(おそらく増えるだろう)それに反応して上値を試しにいくだろう。

年後半の物色傾向

経済再開 ‐ 空運、鉄道、エンターテイメント、外食、小売り

グローバル景気敏感 ‐ 自動車、鉄鋼、非鉄、海運

グロース ‐ 高バリュエーション銘柄(エムスリー、半導体、ソフトウエア)