失業率が決める金融政策

16日FOMC(米連邦公開市場委員会)の後から、為替市場でも現行の米金融緩和見直しがメイン・テーマとして急浮上したようだ。FOMCの直後に、米国の金融政策を反映する米2年債利回りが急騰し、為替相場も米10年債利回りより、この米2年債利回りに過敏な反応となったためだ。では、為替市場のテーマに急浮上した米国の金融緩和見直しの見通しは、どのように考えたら良いだろうか。

結論的に言うと、1)量的緩和(QE)の縮小、いわゆる「テーパリング」の開始は、2021年11月ないし12月のFOMC、そして2)ゼロ金利解除となる最初の利上げは2022年12月といったところが基本シナリオではないだろうか。

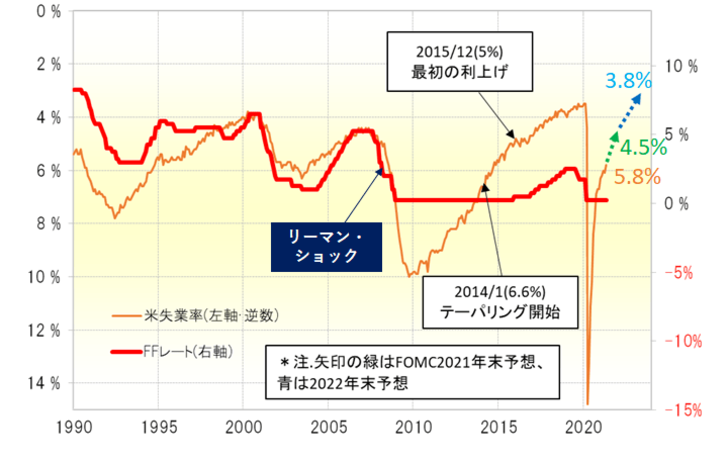

金融政策は伝統的に経済指標の中でも特に失業率との関係が強いことで知られてきた。とくに米政策金利のFFレートと米失業率を軸反転(逆数)して重ねてみると、2008年のいわゆる「リーマン・ショック」前までは、両者には一定の相関性が確認できる(図表1参照)。

ちなみに、「リーマン・ショック」以降、両者の関係がかい離したのは、政策金利がゼロまで引き下げられ、利下げという伝統的な金融緩和が限界に達したためだ。これを受けて、さらなる失業率上昇(悪化)に対しては非伝統的な金融緩和、量的緩和(QE)で対抗するところとなった。

「リーマン・ショック」といった非常事態に対応した超金融緩和により、失業率は低下(改善)に向かったことから、その後は金融緩和見直しに移行していった。2014年1月に量的緩和、QEの縮小、いわゆる「テーパリング」が開始され、2015年12月のFOMCにおいてゼロ金利解除、つまり最初の利上げが行われた。

すでに述べたように、米金融政策と米失業率には一定の関係があった。その米金融政策の「リーマン・ショック」以降の金融緩和見直しにおいて、「テーパリング」を開始した時の米失業率は6.6%、そして最初の利上げの時の失業率は5%だった。

これを、現在の「コロナ・ショック」後の金融緩和見直しに関連付けて考えてみよう。米失業率は足元(5月分)ですでに5.8%まで低下した。「リーマン・ショック」の金融緩和見直し局面で「テーパリング」を開始した時の水準より失業率がすでに大きく改善していることからすると、今回の場合もすでにいつ「テーパリング」が始まってもおかしくないだろう。

また、6月FOMCでは、今後の失業率の見通しとして、2021年の年末には4.5%までさらに低下するとの予想が公表された。そんなFOMCの予想通りなら、「リーマン・ショック」後に最初の利上げを行った時の失業率の水準、5%を2021年末までに大きく下回ることになるので、最初の利上げが2021年内に行われるという見通しになる。

「修正失業率」で考える今後のスケジュール

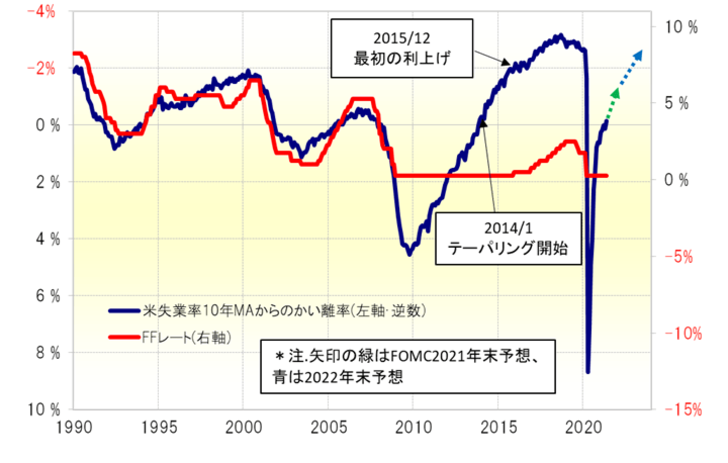

次に、FFレートと米失業率の相関性がより強くみられる、失業率の過去10年平均(10年MA)から直近値を引いて求めたいわゆる「修正失業率」との関係を見たのが図表2になる。これをもとに、「リーマン・ショック」後の金融緩和見直しと失業率の関係を改めて見てみよう。

それによると、「リーマン・ショック」後、テーパリングの開始は「修正失業率」がゼロ程度まで低下したタイミングであり、最初の利上げはさらに「修正失業率」がマイナス2程度まで低下したタイミングだった。

足元の「修正失業率」はまさにゼロ程度まで低下してきた。その意味ではここからさらに失業率が低下(改善)すると、「リーマン・ショック」後のルールにおける「テーパリング」開始の条件をクリアする見通しになる。

ところで、6月FOMCが公表した失業率の見通しは、2021年の年末が4.5%、そして2022年末は3.8%だ。それを「修正失業率」に当てはめると、2022年末までに「リーマン・ショック」後のルールからすると、最初の利上げの条件もクリアする見通しになる。

「政治」要素も加味する

以上までを少し整理しよう。金融政策には失業率の影響が大きい。「リーマン・ショック」後の金融緩和見直しと失業率(修正失業率)の関係を参考にすると、「テーパリング」開始は2021年内に、そして最初の利上げは2022年末までに行われるといった見通しになる。

さらに別の角度からの要素も加味し、金融緩和見直しのタイミング、いわゆる「Xデー」を絞り込んでみよう。「リーマン・ショック」後の金融緩和見直しについて、最初に当時のバーナンキ議長が示唆すると、株式相場は暴落、「バーナンキ・ショック」が起こった。この教訓から、「サプライズ」を避けようと考える可能性は高いだろう。このため、これまで何度か米金融政策の方針発表に使われてきた8月「ジャクソンホール会議」が金融緩和見直しの示唆になるとの見方はあるようだ。

8月に「発表」となったとして、その後の2021年内のFOMCは9、11、12月の3回。発表直後の9月では慌ただしいので、11月ないし12月のFOMCで「テーパリング」開始の可能性が有力か。ちなみに、2022年2月までがパウエルFRB(米連邦準備制度理事会)議長の任期となる。ここで勇退となった場合、自らが行った金融緩和をそのままではなく、修正を始めて後任に引き継ぐといった考えが出てくる可能性はある。そうであるなら、2022年2月までの任期内に予定されている2022年1月のFOMCまでに遅くともテーパリング開始の可能性が高いのではないか。

その上で、すでに述べたように、FOMCの予想通り2022年末にかけて3.8%まで失業率の低下が続くようなら、最初の利上げも現実味を帯びてくるだろう。ただ2022年11月は米中間選挙が予定されている。選挙前の利上げは基本的には避けたがるものなので、よほどのことがなければ中間選挙終了後、つまり2022年12月が最初の利上げの「Xデー」候補ではないか。