「上がり過ぎ」が是正された米金利

本日は、米5月CPI (消費者物価)の発表が予定されている。ちなみに、先月は、このCPI発表が予想を大きく上振れたことから、インフレ懸念が拡大する1つのきっかけとなった。では、今回はどうか。

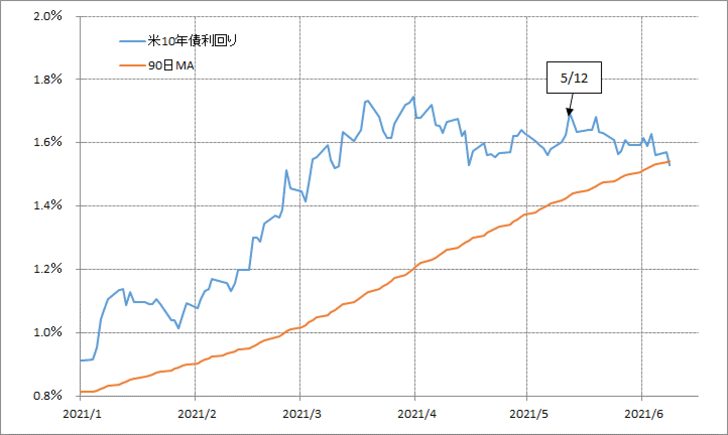

前回の米CPI発表は5月12日だった。この日、CPI上昇率が予想を大きく上回ると、インフレへの懸念が拡大したとして米金利も比較的大きく上昇した。ただそんな米金利上昇はその日で一巡、結果的にはこのCPIが発表された5月12日は当面における米金利の頭打ちのタイミングとなった(図表1参照)。ではそれはなぜか?

この5月12日の米CPI発表の直後から、インフレ率上昇はあくまで一時的なものといった説明が広がった。その基本は「前年比マジック」。つまり、ちょうど1年前に「コロナ・ショック」で物価も大きく低下した。そんな1年前と比較すると、どうしても上昇率は上振れしやすいとうことで、数字が示すほど継続的なインフレ懸念ではない、といった解説だ。

ところで、別な観点から注目したいのは90日MA(移動平均線)との関係だ。一時90日MAを50%以上上回った米10年債利回りは、この先月のCPI発表前には90日MAを10%程度上回るところまで低下していた(図表2参照)。

「異常」ともいえるほどの極端な「上がり過ぎ」はかなり是正されていたものの、それでもまだ「上がり過ぎ」圏にあった。こういった中で、インフレ懸念を示す結果が出たことに対する米金利上昇の反応も限定的にとどまったということだろう。

では今回はどうか。足元の米10年債利回りは90日MAの水準まで低下、つまり90日MAとの関係では「上がり過ぎ」は是正され、中立水準に戻ったといえそうだ。要するに、予想比の結果に対して素直に反応しやすくなっている可能性がある。

先月、インフレ懸念を示す結果に対しても金利が上げ渋ったのは、シンプルに考えるとまだ「上がり過ぎ」圏にあったから。その意味では、金利がニュートラルになっている中で、改めて事前の予想通りにインフレ懸念を示す結果が出るようなら、今度は前回とは異なり、素直に米金利が継続的な上昇へ向かう反応になるのではないか。

米ドル/円は、そんな米金利と高い相関関係が続いてきた。その意味では、本日の米CPI発表を受けた米金利の動きが、米ドル/円の目先の方向性を決める可能性も注目される。