4月以降、金利は頭打ち、株は高値更新

米ドル/円は、4月初めにかけて111円近くまで急騰したが、その後は方向感の乏しい一進一退が長く続くところとなっている。これは、同じく4月初めで急騰が一巡、その後一進一退が続いている米金利と似ている。一方、米国株は、NYダウなどが4月以降も最高値を更新しているが、米ドル/円への影響は結果的には少ないようだ。

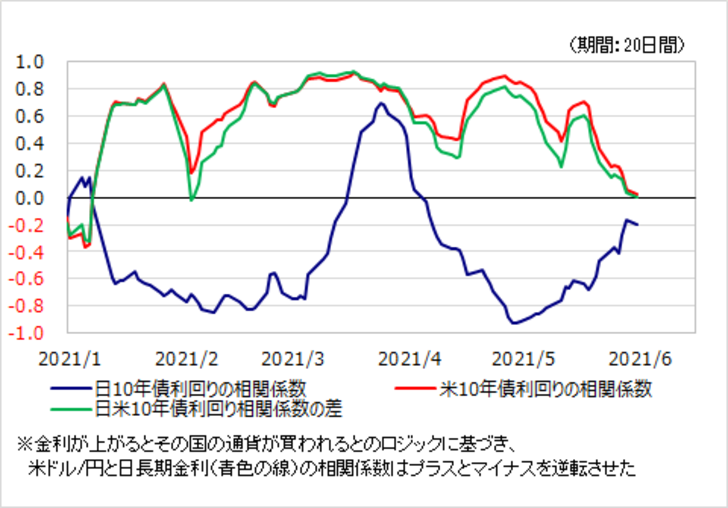

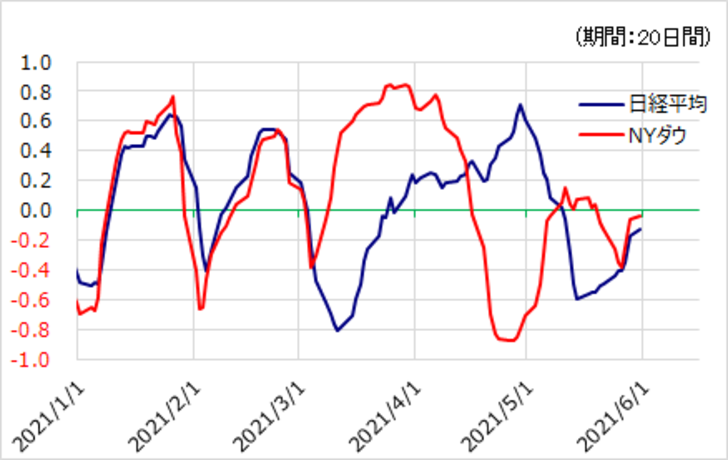

以上のようなことは、米ドル/円との相関係数を見るとわかりやすい。2021年に入ってから、米ドル/円と日米金利差及び米金利は、基本的に「正の相関」関係が続いてきた(図表1参照)。一方、特にNYダウとは、4月以降「負の相関」関係が基本となってきた(図表2参照)。

【図表1】米ドル/円と金利の相関係数 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表2】米ドル/円と株価指数の相関係数(2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

その上で、次の疑問となるのは、米景気指標が総じて予想以上に良い数字が増えた4月以降、米金利は上昇一服、米国株は最高値更新といった具合に明暗が分かれる結果になったのはなぜかということ。これをうまく説明できそうなのは、「行き過ぎ」ということではないか。

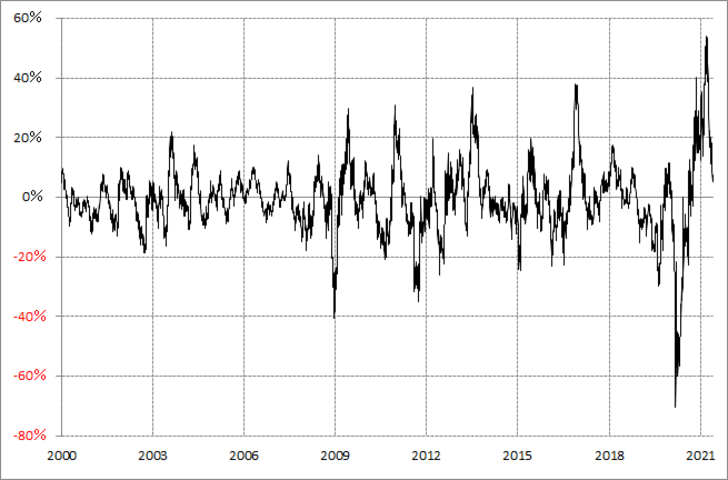

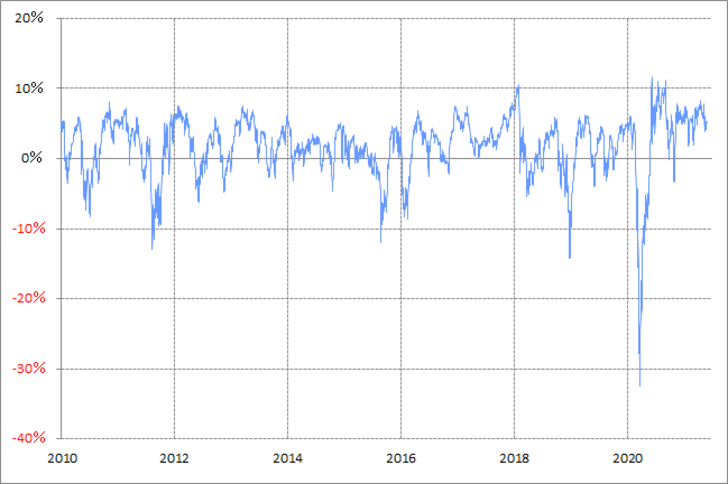

米10年債利回りの90日MA(移動平均線)からのかい離率は、4月にかけて空前の「上がり過ぎ」を示す動きとなった(図表3参照)。一方、NYダウについて同じ90日MAとの関係を見ても、とくに目立った「上がり過ぎ」懸念はなかった(図表4参照)。

【図表3】米10年債利回りの90日MAからのかい離率 (2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表4】NYダウの90日MAからのかい離率(2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

4月に入ったところで、すでに「上がり過ぎ」となっていた米金利は、好調な米景気指標の結果などに対しても反応は限られたのに対し、未だ「上がり過ぎ」ではなかった米国株は、比較的素直に反応したということではないか。

その上で、米ドル/円は米国株より米金利に連動しやすい状況が続いていたことから、上がる米国株を尻目に、方向感を欠いて基本的に横這いの米金利に連れる形で小動きになっているということではないか。