米金利で考える米ドル/円の見通し

4月までの米金利急騰から一変、最近にかけて米金利は上げ渋りが目立っている。ただこれを、90日MA(移動平均線)からのかい離率で見ると、少し印象が変わってくるのではないか。

米10年債利回りの90日MAからのかい離率は、3月には50%以上に拡大したが、25日には5%まで縮小した(図表1参照)。90日MAからのかい離率は、短期的な相場の行き過ぎが確認できる目安の1つだが、それを見ると、3月にかけて起こった米金利の空前の「上がり過ぎ」が、最近にかけてかなり是正された可能性はありそうだ。

いわゆる「コロナ後」の米景気回復を示すデータは、4月以降一段と多くなったが、それを尻目に、米金利はむしろ4月以降頭打ち感が強くなった(図表2参照)。これをうまく説明できそうだったのは、上述の米金利「上がり過ぎ」ということだった。ただそんな「上がり過ぎ」も、かなり是正されてきたようだ。それでは、今後米金利上昇再燃はあるだろうか。

今回と同じように、米10年債利回りが90日MAを3割以上上回る「大きな行き過ぎ」となったのは、2010年以降では3回あった(図表1参照)。この3回では、「大きな行き過ぎ」が修正される中で、米10年債利回りの90日MAからのかい離率はマイナス10%以上に拡大、そして逆方向へのかい離率拡大が一巡するまで3ヶ月以上かかっていた。

つまり、過去10年間においては「大きな行き過ぎ」の是正が一段落するまでには「かなり時間がかかっていた」ということだ。そんな経験則を今回に当てはめると、米10年債利回りは足元で1.5%程度まで上昇してきた90日MAをこの先1割程度下回り、そしてそんな90日MAを下回る動きが一巡するのは早くても6月以降といった見通しになりそうだ。以上をわかりやすく言えば、米金利低下はまだ終わらず続く可能性が高いということになるだろう。

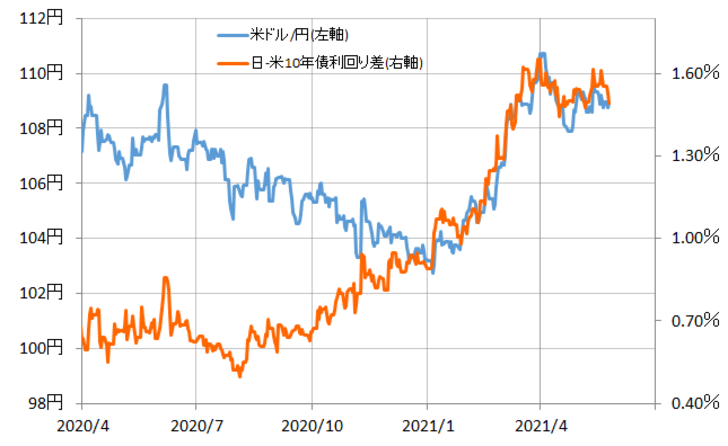

さて、米ドル/円は1月から上昇に向かうと、日米金利差と高い相関関係での展開となってきた(図表3参照)。そんな日米金利差の主役は米金利。そしてその米金利が、上述のように6月にかけてまだ下落傾向が続くなら、米ドル/円も上昇再開はまだ先ということになるのではないか。