米4月CPIの急上昇

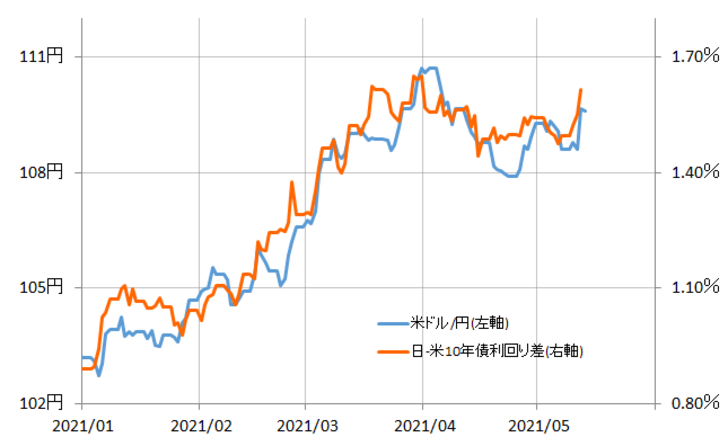

12日発表された米4月CPI(消費者物価指数)が、予想を大きく上回る結果となると、米金利上昇を受けて米ドル/円も急騰した(図表1参照)。ただこれはあくまで、米金利の「上昇見込み」に伴うもの。「見込み」に対する結果次第では、米ドルの評価も大きく変わる可能性がある。

【図表1】米ドル/円と日米名目金利差 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

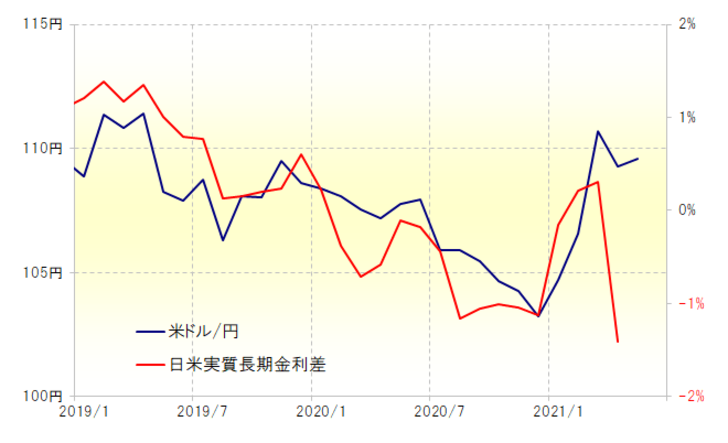

本来的に、物価の上昇は通貨安要因だ。名目金利からインフレ率を引いた実質金利で見ると、今回の米CPIの急上昇に伴い日米の実質金利差は急縮小となり、それは米ドル/円がむしろこの間の安値を割り込む動きに向かってもおかしくない示唆と言える(図表2参照)。

【図表2】米ドル/円と日米実質金利差 (2019年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ところが、実際的には逆に米ドル急騰となった。これは、予想以上のインフレ率の上昇を受けて、利上げなどを織り込む形で市場金利が上昇に向かう可能性、または今回のインフレ率上昇はあくまで一時的なものであり、すぐに上昇率は縮小に向かう可能性を織り込んだ結果と言えるだろう。

ただし、今回のインフレ率(CPIコア前年比上昇率)は3%で、前月の1.6%から大幅に上昇したので、このインフレ率を前提とした実質金利が米ドル/円の最近の水準を正当化するためには、名目金利は米10年債利回りの場合なら3%近くまで大幅に上昇する必要があるといった計算になる。

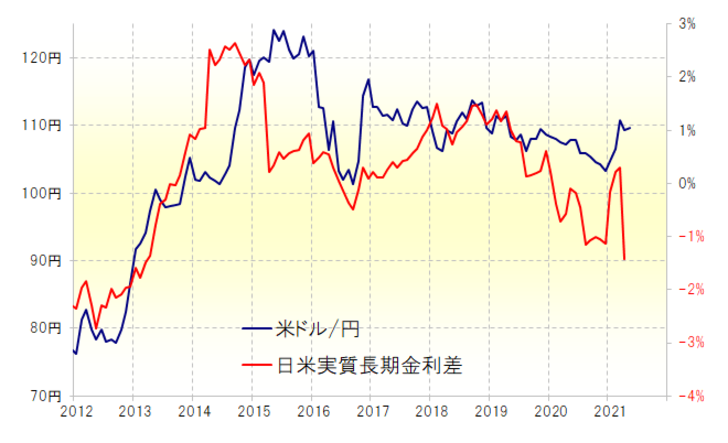

そんな実質金利差の急縮小を、名目金利の大幅上昇やインフレ率の急低下などにより早期に是正できなかった場合は、米ドルは一転して急落に向かう可能性がある。それが具現化したのは、比較的最近では2015年後半のケースだろう(図表3参照)。

【図表3】米ドル/円と日米実質金利差 (2012年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

以上のように見ると、今後も米国を中心として、インフレ率と名目金利の推移は、米ドルの評価を考える上で注目されることになりそうだ。