ネガティブ・サプライズとなった米4月雇用統計

7日の米4月雇用統計発表で、注目されたNFP(非農業部門雇用者数)などが、事前の予想を大きく下回るネガティブ・サプライズとなる中で、為替相場は、さながら「NFPショック」と呼べそうな米ドル急落となった。ただ金利差との関係などで見ると、米ドル下落には対象通貨でかなり差があったようだ。

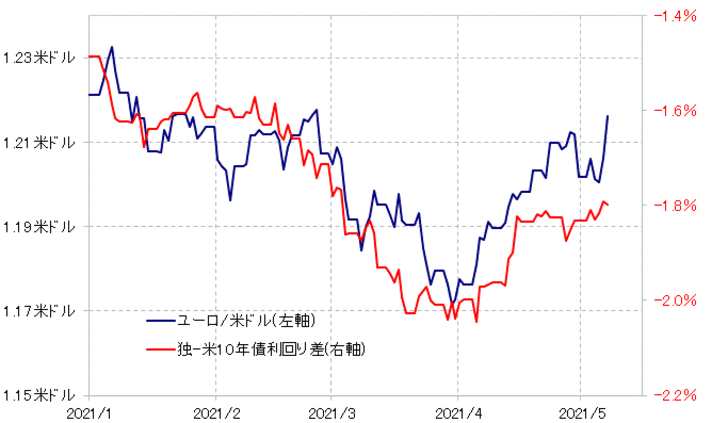

たとえば、ユーロ/米ドルは1.21米ドルを大きく上回り、2月末以来のユーロ高・米ドル安となった(図表1参照)。2月末の米金利、10年債利回りは1.4%前後だった。金利差、とくに米金利との関係で言えば、ユーロ/米ドルは、先週末の終値ではまだ1.5%を大きく上回っていた米10年債利回りが、この先1.4%前後まで一段と低下することを織り込むまでユーロ高・米ドル安になった可能性がある。

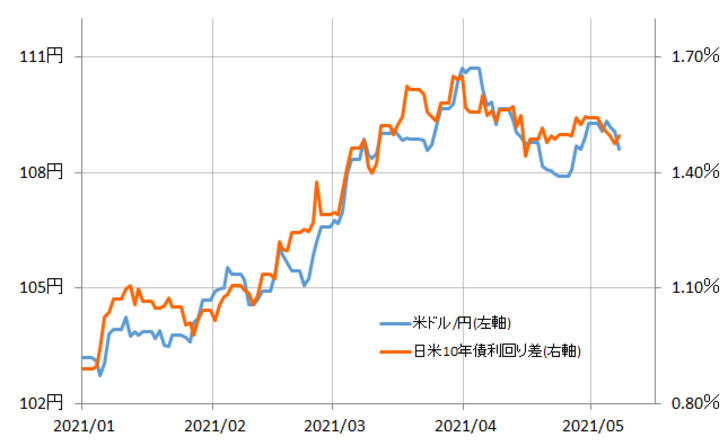

そんなユーロ/米ドルと、ある意味で対照的だったのが米ドル/円。米ドル/円も、NFPの「ネガティブ・サプライズ」を受けて急落したが、それは金利差からのかい離がとくに目立つものではなかった(図表2参照)。

この数ヶ月の為替相場は、全体的に金利差との相関性が高くなっており、そんな金利差の主役は米金利。その米金利が年明け以降の急騰により、さすがに短期的な「上がり過ぎ」の反動が入っているというのが、足元の状況認識だろう(図表3参照)。

そして、そんな上がり過ぎの反動は、過去の似たケースを参考にすると90日MA前後まで戻る可能性が高い。米10年債利回りの90日MAは、足元でまさに1.4%(図表4参照)。

以上からすると、すでに米10年債利回りが90日MAの1.4%まで低下したことを織り込んだようなユーロ高・米ドル安、一方でまだそれに至っていない米ドル安・円高、どちらが正しいか。別な言い方をすると、ユーロ/米ドルの上昇(ユーロ高・米ドル安)と、米ドル/円の下げ渋りのどちらが正しいか、週明け以降の米金利の動きなどを見ながら試されることになりそうだ。