米金利のプライス・パターンに注目

過去2ヶ月、米金利は、月初の米雇用統計発表前後で一旦ピークアウトするものの、物価統計発表などが続く中旬には早速高値を更新するといったパターンが続いた(図表1参照)。ところが13日は、注目されたCPI(消費者物価)が予想以上の結果だったにもかかわらず、米金利は低下するなど、これまでのプライス・パターンに変化の兆しがある。

【図表1】米10年債利回りの推移 (2020年12月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

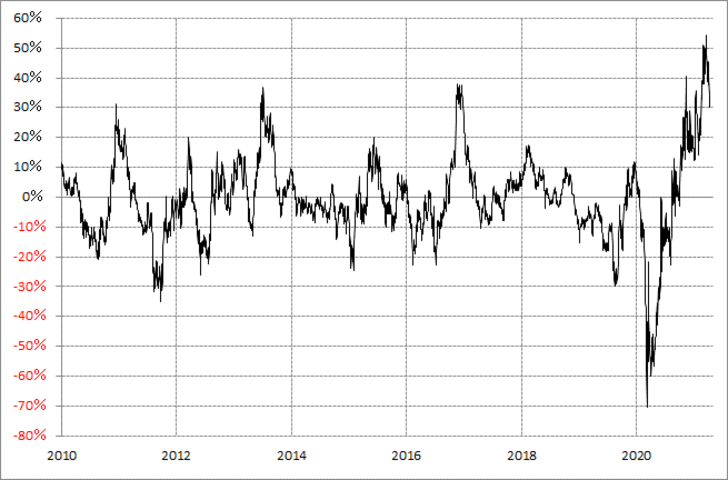

その米金利、たとえば10年債利回りの90日MA(移動平均線)からのかい離率は、一時プラス50%以上に拡大するなど、経験的に極めて「上がり過ぎ」懸念が強い状況となっている(図表2参照)。

【図表2】米10年債利回りの90日MAからのかい離率 (2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

その意味では、金利の低下は、基本的には「上がり過ぎ」の反動だろう。ただそれがすぐに一巡し、改めて「上がり過ぎ」再燃に向かうところとなったのが最近の状況だったが、そんなプライス・パターンが変化してきた可能性は注目される。

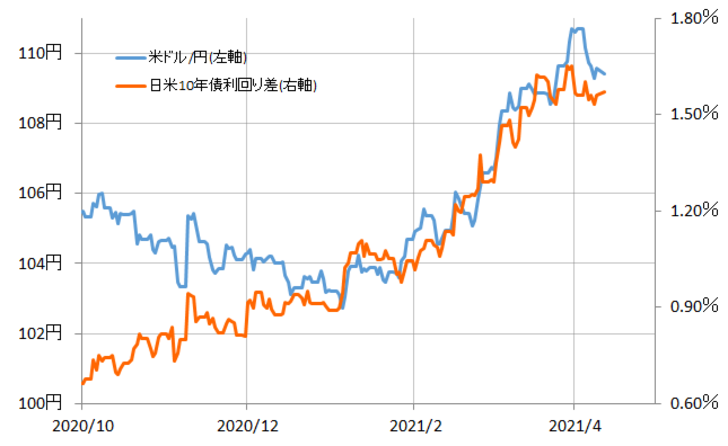

最近の為替相場は、米ドル/円を中心に金利差との連動性が強い状況が続いている(図表3参照)。そういった観点からすると、今月に入ってからの米ドル/円反落がさらに広がるかを考える上で、米金利が一段と低下するかは重要なテーマになるだろう。

【図表3】米ドル/円と日米金利差 (2020年10月~)

出所:リフィニティブ社データをもとにマネックス証券が作成