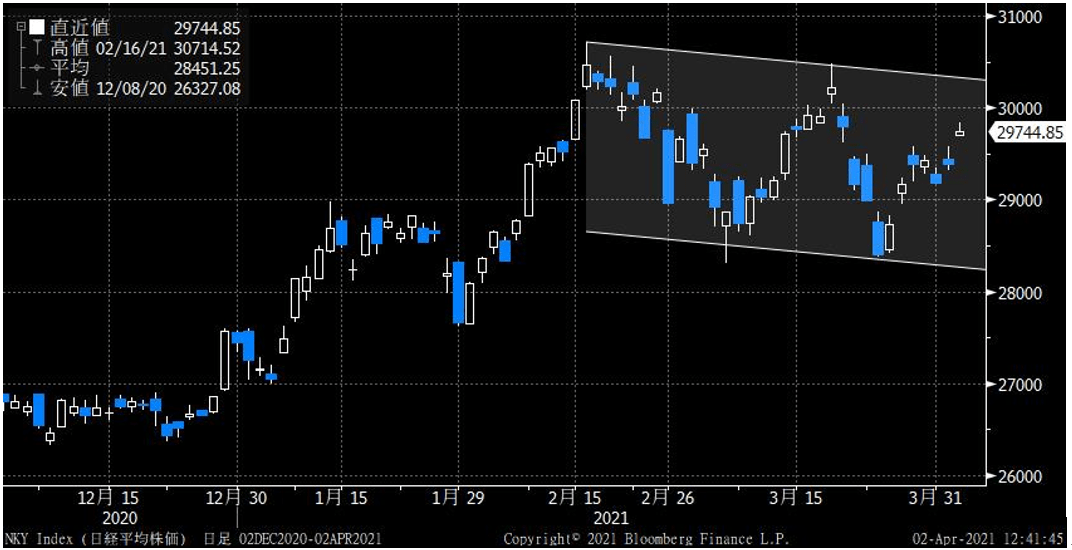

ドル円相場は110円台に突入、円安ドル高に拍車がかかっている。それにもかかわらず日本株の上値は重い。いまだに3万円の大台を回復できていない。

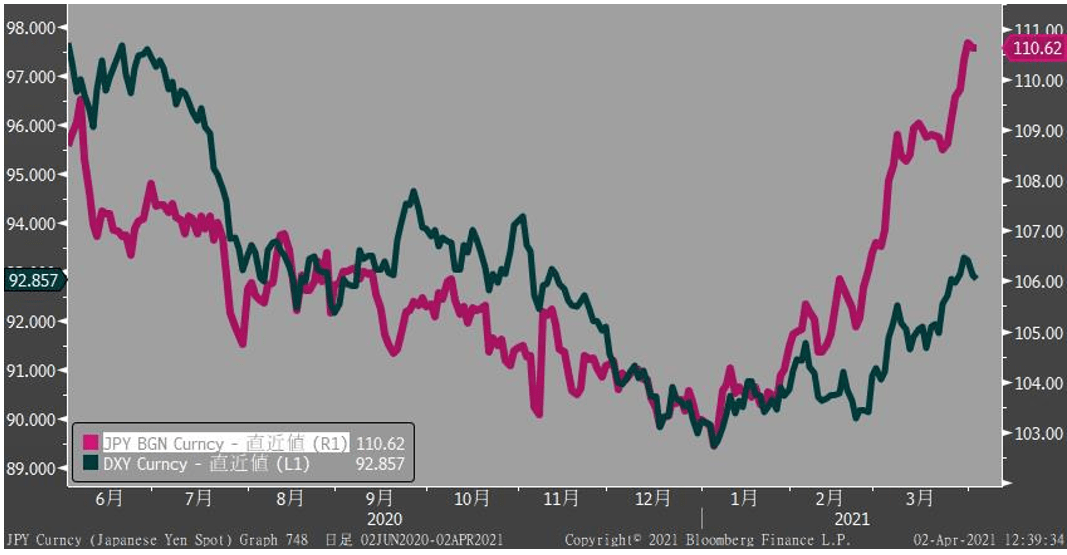

このドル高の背景に米国長期金利の上昇があるから、というのは理由にならない。当の米国株は最高値を更新、S&P500は初の4000ポイントに乗せ、ナスダックも三角持ち合いを上放れる兆しを見せている。

ドル高は強い米国経済の回復期待を反映したもの、というのは衆目の一致するところだろう。しかし、ドル円相場にはそれ以外の要素が反映されていると思う。「日本売り」である。昨年の円高ドル安の流れでは、ドル円もドルインデックスも同じトレンドで推移してきた。ところが年初からのドル高局面では圧倒的にドル円が上昇している。つまり、ドルが買われる以上に円が売られている。これはドル高ではなく円安である。

理由は日本政府のコロナ対応の拙さだろう。日本のワクチン接種率の低さは先進国の中で最低であるのは言うまでもないが、後進国にさえ劣る状況だ。4月19日までに18歳以上の成人の9割がワクチン接種対象者になる米国と、いまだに一般の人への接種が開始されていない日本。この差が為替レートに表れているのだろう。だとすれば、手放しで円安を好感して株が買われないのも無理はない。

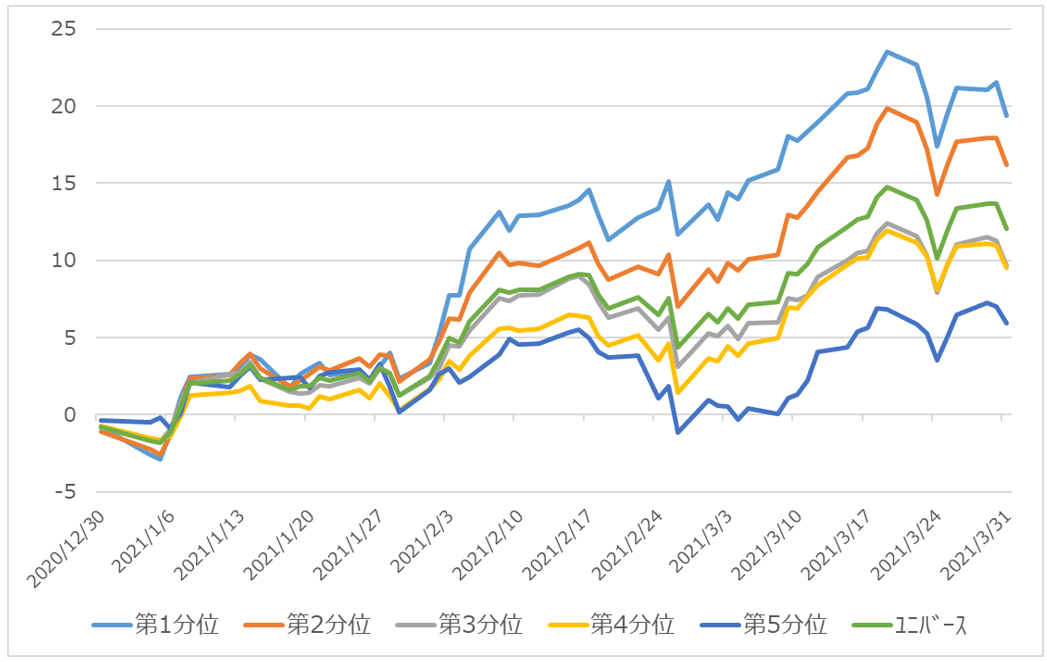

そうは言っても個別では為替感応度によってパフォーマンス格差が明白についている。TOPIX500採用銘柄を対象に、QUICK算出の為替感応度で5分位ポートフォリオを作り、年初から週次リバランスでバックテストしたところ第1分位(高為替感応度)と第5分位(低為替感応度)のリターンの差は13%にも及んだ(昨年末~3月末)。

僕は目先、円安も一服すると予想するが、「広木の予想は当たらない」と思う読者は、為替感応度の高い銘柄をポートフォリオに組み入れるのもひとつのアイデアだろう。