米投資会社関連損失との関係に注目

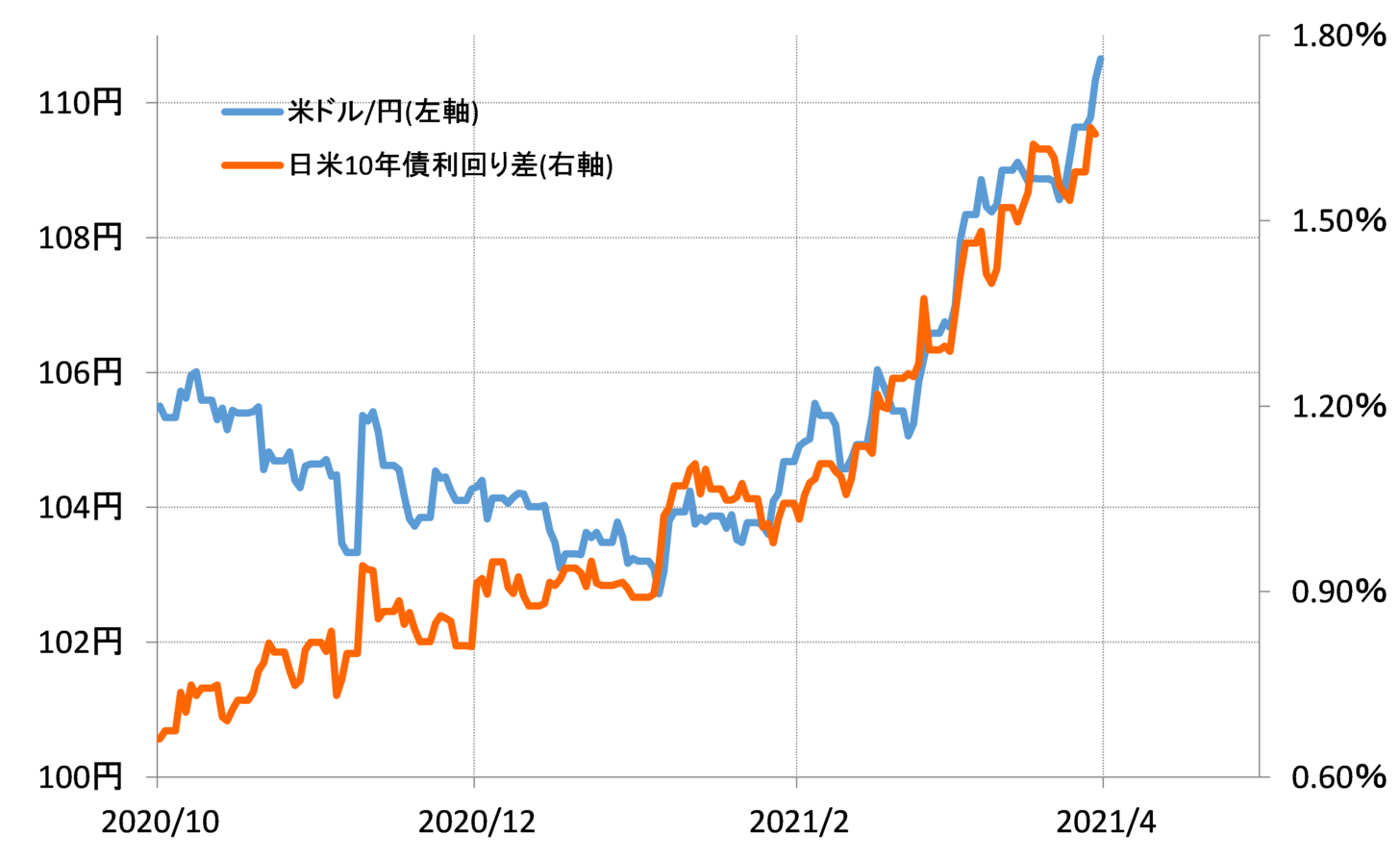

米ドル/円は、今週に入り110円を超えると一段と米ドル高・円安が加速するところとなった。これは、米金利上昇に伴う日米金利差米ドル優位拡大を受けた結果との理解が基本ではないか(図表1参照)。

ただ、3月末といった四半期末、そして日本の年度末に近付くタイミングといった点にも注目してみたい。ここにきて、ある米国の投資会社に関連した取引で、世界の主要な金融機関の巨額損失が報道されている。3月末というタイミング故にそんな巨額損失と米ドル買い加速にも関係があるのではないかと考えている。

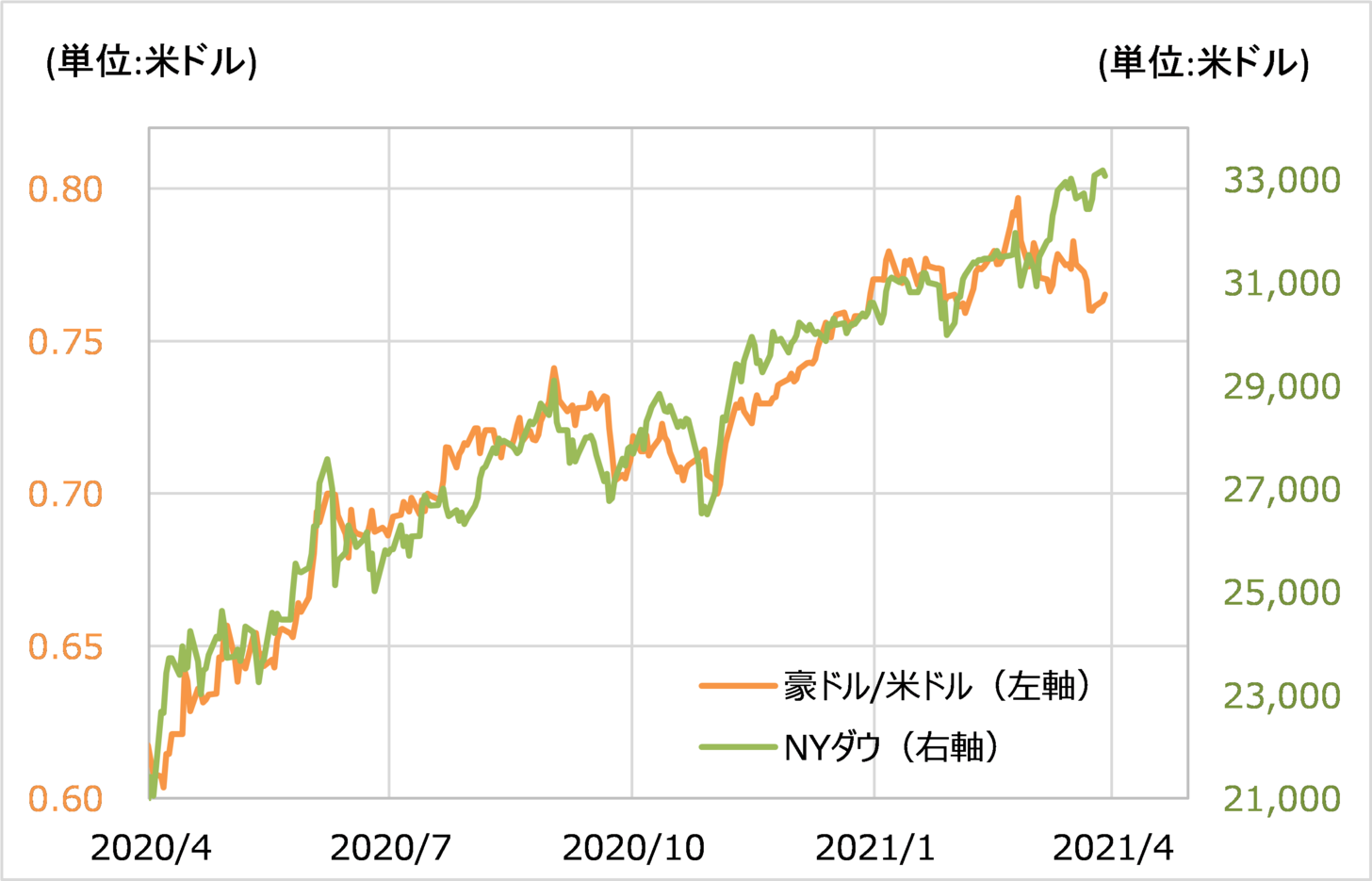

2020年3月の「コロナ・ショック」、世界的な株大暴落が一段落した後からは、基本的に株高・米ドル安が展開してきた。これについて私は、株安に歯止めをかけるためのFRB(米連邦準備制度理事会)による大量の資金供給が、その米ドルを売って買った外貨でその国の株などを買うといった米ドル・キャリー取引を拡大させたことが一因だったのではないかと考えた。米ドル・キャリー取引は、米ドル安と世界的な株高で、高い利益をもたらした可能性があっただろう。

ところが、そんな「コロナ後」株高・米ドル安の関係が、最近にかけては株高傾向を尻目に、米ドル高(外貨安)が広がるといった具合に大きく崩れてきた(図表2参照)。この一因は、上述のような巨額損失の穴埋めのために、四半期末の3月末というタイミングに向けて利益の出た米ドル売りポジションの買い戻しが広がったということもあったのではないか。

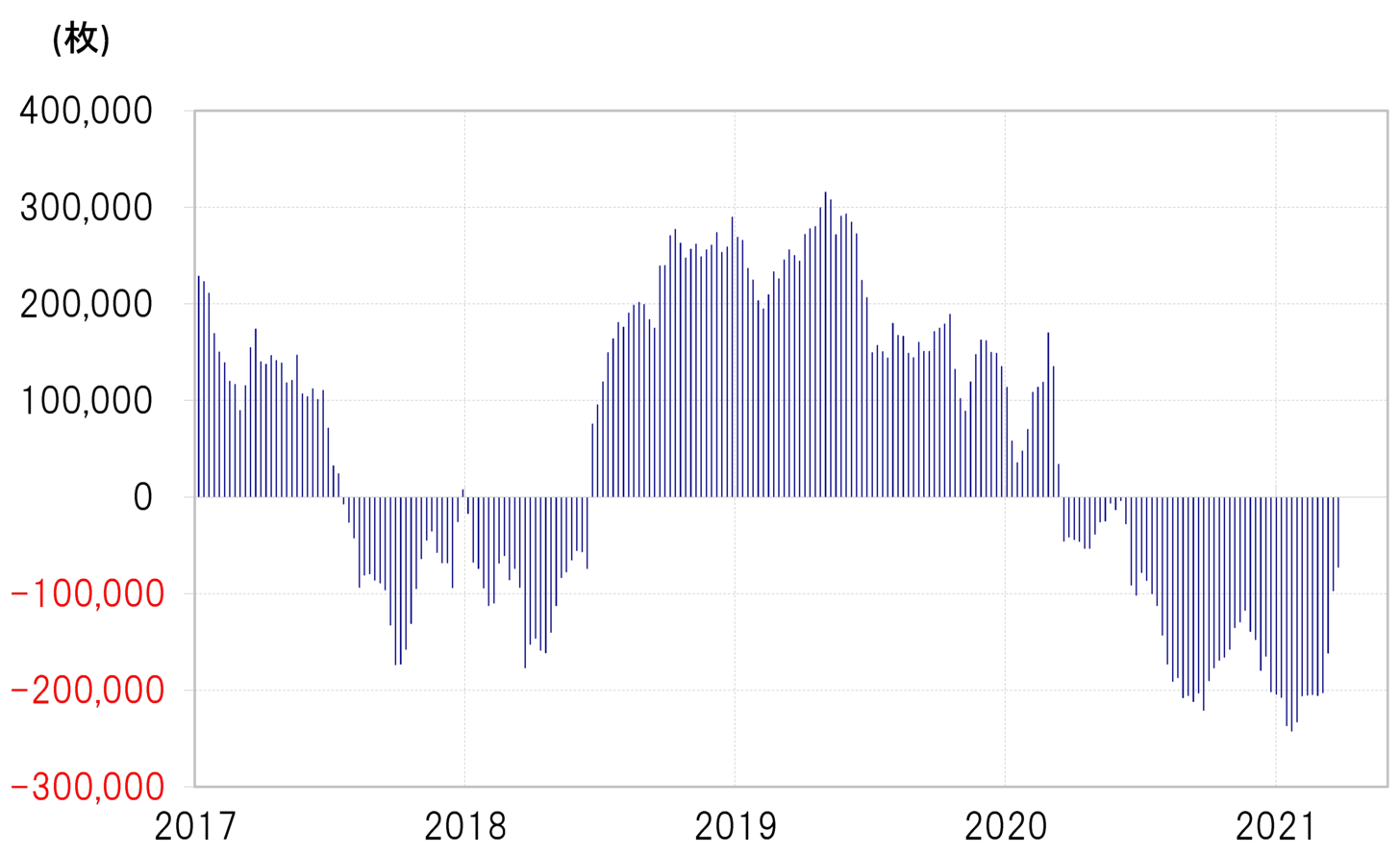

たとえば、ヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジションを見ると、最近にかけて米ドル売り越しの縮小が急加速している(図表3参照)。この米ドル買い戻しは、米金利上昇に連れたこととともに、上述のように3月末までに巨額損失の穴埋めで、米ドル売り取引のキャッシュ化を急いだということもあったのではないか。

以上のように見ると、3月末というタイミングを過ぎたところで、米ドル買いの勢いに変化が出てくる可能性は注目してみたいところではある。