短期的には空前の「上がり過ぎ」

3月17日のFOMC(米連邦公開市場委員会)を受けて、米金利は一段と上昇し、長期金利の目安となる米10年債利回りは一時1.7%を大きく上回るところとなった。ところで、これ自体は基本的には米景気回復へのキャッチアップということではないか。最近は、為替も株も、米金利次第といった「米金利本位制」の様相となっているため、改めて米金利の今後のシナリオについて考えてみる。

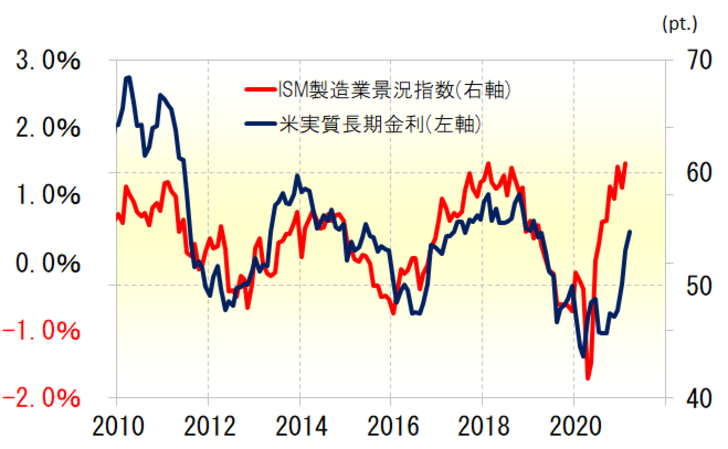

米金利は、インフレ率を引いた実質金利で見ると、代表的な米景気指標の1つであるISM製造業景況指数と高い相関関係が続いてきた(図表1参照)。まさに、「金利は景気で決まる」状況が続いてきたわけだ。

そんな関係からすると、ISM指数は米実質長期金利が1%以上に上昇してもおかしくないことを示している。実質長期金利は、名目金利からコアCPI上昇率(対前年比)を引いて求めているので、実質金利が1%以上ということは、名目金利はそれに直近では1.3%だったコアCPI上昇率を足して求めるので2%超といった計算になる。

以上のように見ると、ここまでの米金利上昇は、FOMCなどをきっかけにしながら、基本的には「コロナ後」の景気回復へのキャッチアップであり、それはまだ途上の可能性がありそうだ。

ただし、今年のスタートが1%未満だったところから、ほんの2ヶ月半程度で1.7%を超えるといった具合に、一気に7割もの急上昇となっていることの意味も小さくないだろう。

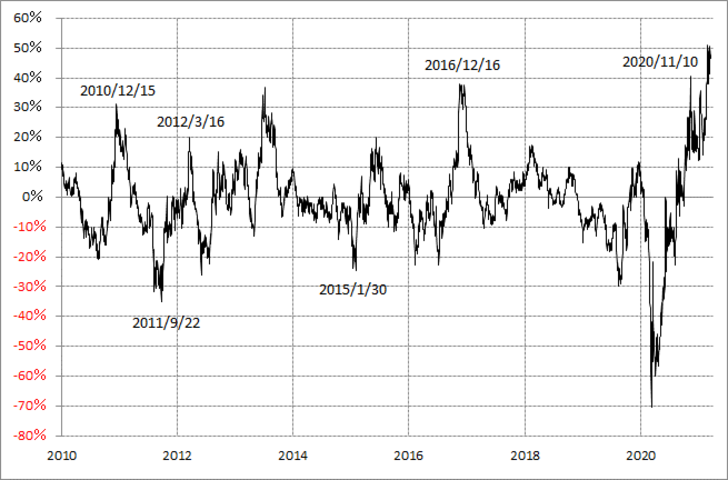

実際に、過去3ヶ月の平均値、90日MA(移動平均線)からのかい離率は4割を大きく上回り、少なくとも2000年以降で見る限り、空前の「上がり過ぎ」の可能性を示すところとなっている(図表2参照)。

その意味では、景気回復へのキャッチアップで米10年債利回りが2%以上へ上昇に向かうとしても、その前に短期的な「上がり過ぎ」の修正が入る可能性はあるだろう。

米景気指標の強い結果や、FRB(米連邦準備制度理事会)も含めた米政府の景気対策が続く中で、最近は米金利の短期的な「上がり過ぎ」修正のきっかけがなかなかつかめない状況が続いているということではないか。

ただし、3月17日付けレポート『FOMC後に転換した米金利「行き過ぎ」』でも紹介したように、米金利の「行き過ぎ」は、FOMC後間もなく一巡するといったパターンがあっただけに、目先的に「上がり過ぎ」が一段落、修正に向かう可能性も注目したい。