金相場と米金利の逆相関

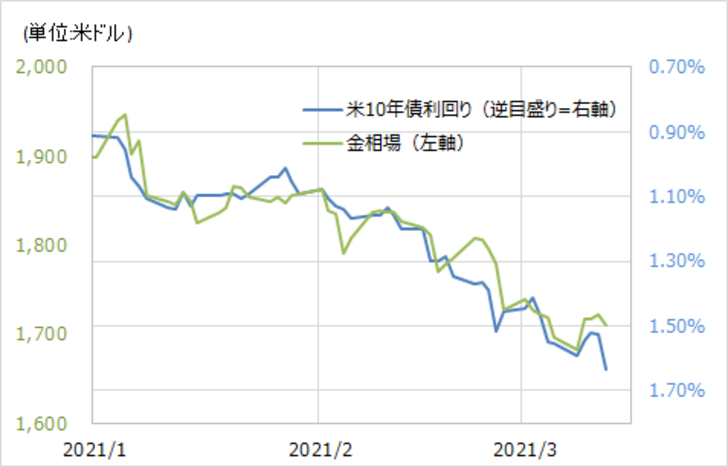

今年に入ってから急落が広がった金相場だが、それは米金利、米10年債利回りの急上昇と高い逆相関関係となっていた(図表1参照)。要するに、年明け以降の金相場の急落は、一方で年明け以降注目を集めるところとなっている米金利急騰と、方向は逆ながら強く連動してきたわけだ。

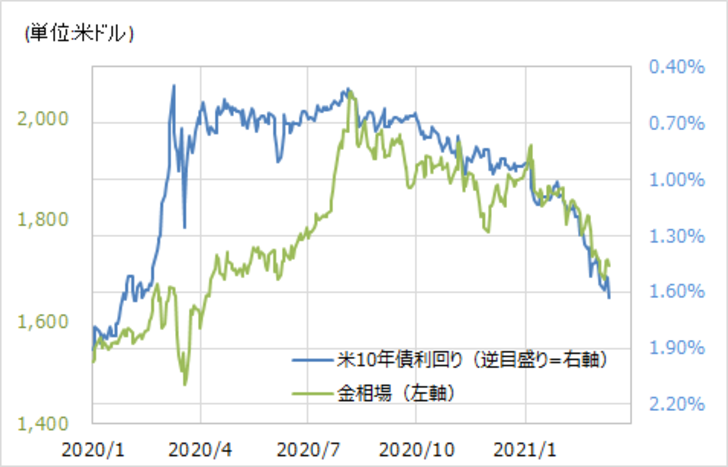

金も米国債も、基本的には「安全資産」と位置付けられる。ただし、年明け以降のように、両者が強く連動するということでは、これまではなかった。たとえば、昨年夏にかけて、金相場は「夢の2000米ドル」突破となったが、この動きと米10年債利回りの間には、あまり相関性は見られなかった(図表2参照)。

要するに、年明け以降は、これまでになかったほど、金相場は米国債券と相関、別な言い方をすると米債券利回りと逆相関が続いてきた。それは、米金利の急騰が注目を集めることで、為替も株も米金利次第といった「米金利本位制」が、金相場にも影響しているということではないか。

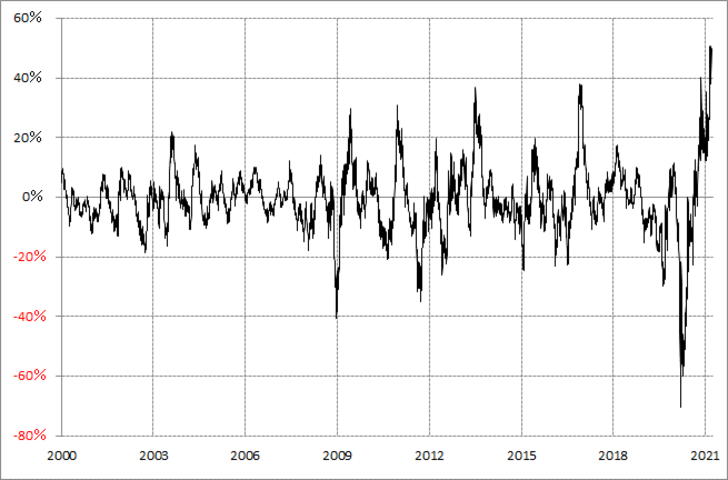

それにしても、この関係がこの先変わる理由を説明できるならともかく、そうでなければ、当面の金相場は米金利次第ということになる。その米金利、たとえば米10年債利回りの90日MA(移動平均線)からのかい離率を見ると、空前の「上がり過ぎ」の可能性がある(図表3参照)。これを参考にすると、当面は「米金利上昇=金相場下落」にも限りがあるだろう。

米10年債利回りの「上がり過ぎ」修正は、経験的には90日MA割れまで続くことが多かった。最近にかけて90日MAは1.1%程度まで上昇してきた(図表4参照)。今後さらなる上昇の可能性もあるが、「上がり過ぎ」修正で米金利が90日MA割れまで低下に向かうなら、1.2%前後までの低下リスクはありそうだ。

ちなみに、最近の米金利と金相場の関係からすると、米10年債利回りが1.2%前後まで低下するなら、金相場は1800米ドル以上に反発するといった見通しになる。

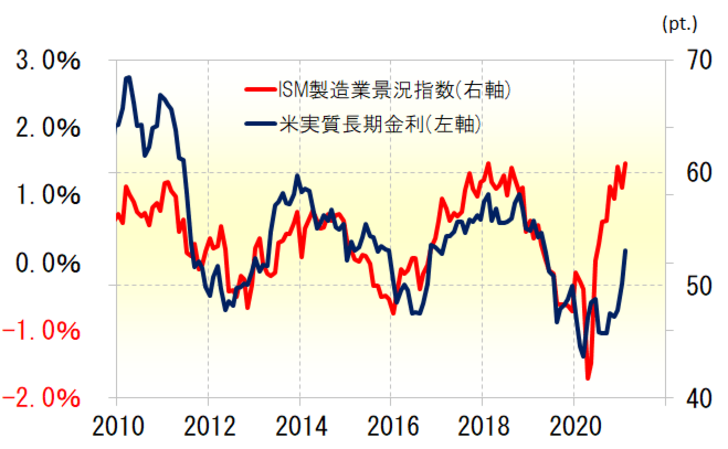

ただそれは、あくまで短期的な行き過ぎの反動ということ。米景気と金利の関係で見ると、中長期的には米金利は一段と上昇する可能性がありそうだ。たとえば、ISM製造業景況指数と米実質長期金利の関係を参考にすると、米10年債利回りは2%を大きく上回る見通しになる(図表5参照)。

最近の金相場と米10年債利回りの関係を参考にすると、米10年債利回りが2%以上に上昇する場合、金相場は1500米ドル割れへ一段安に向かう見通しになる。