最高値更新の後の急落している金相場

金相場は、2020年3月の「コロナ・ショック」とされた世界的な株大暴落が一段落した後に大きく上昇し、過去最高値を更新、2000米ドルの大台を突破するまで上昇した。ところが、その後下落に転じると今度は「止まらない下落」の様相となっている(図表1参照)。

なぜ金相場は「怒涛の上昇」から、一転して「止まらない下落」となったのか。その上でこの先どこまで下落するリスクがあるのか。まさに当面の「底値」はどうかについて、今回は考えてみたい。

金はそもそも持っている全く異なる2つの側面、コモディティーといった「リスク資産」と、それとは真逆の「安全資産」という側面を持っている。この「安全資産」という側面が、2020年11月米大統領選挙を境に「安全資産」の代表格である債券などと相関性が高まった。この関係がこの先も続くなら、短期的な変動を経て、中期的には一段安のリスクがありそうだ。

2000米ドルの大台突破で頭打ちとなった金相場

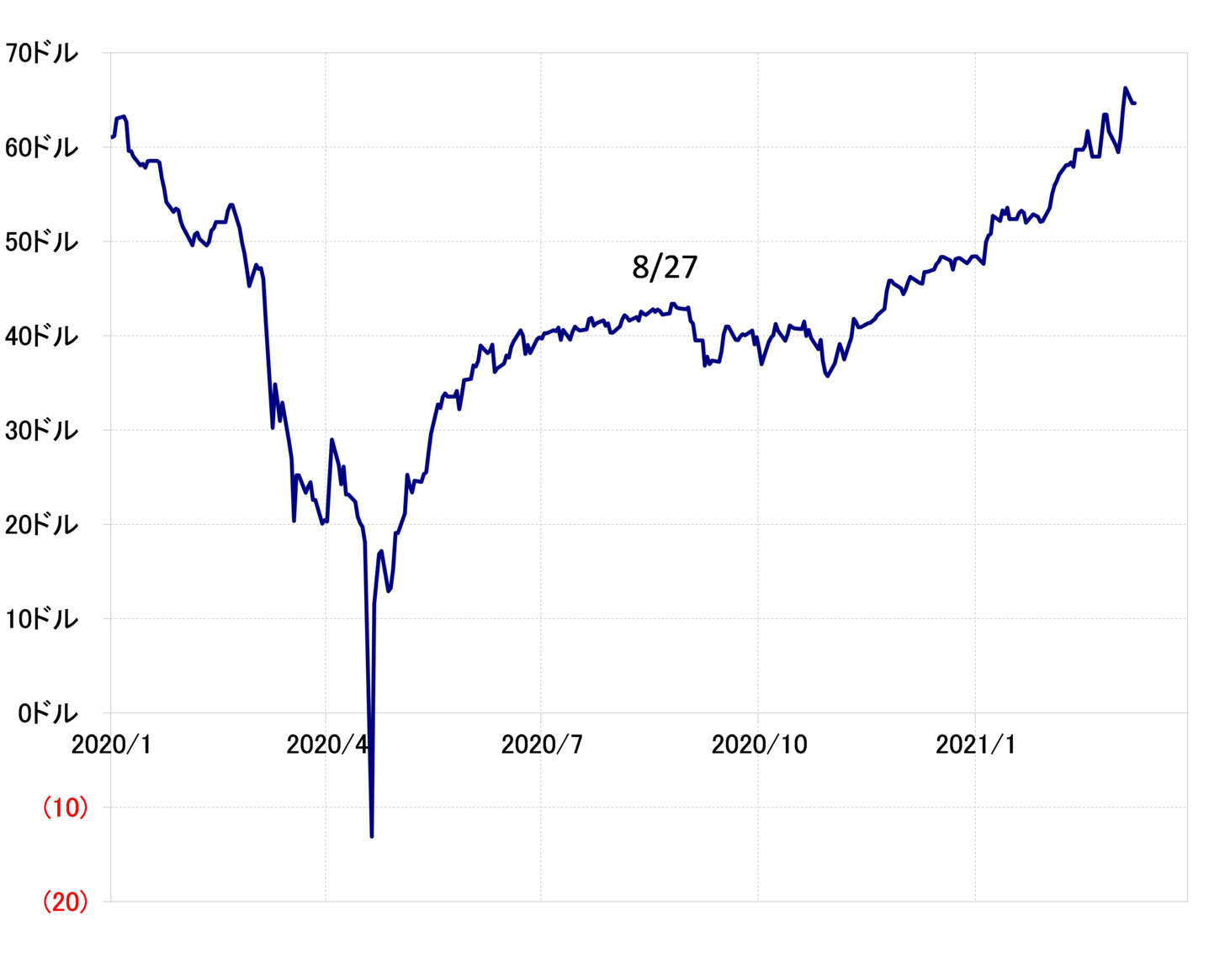

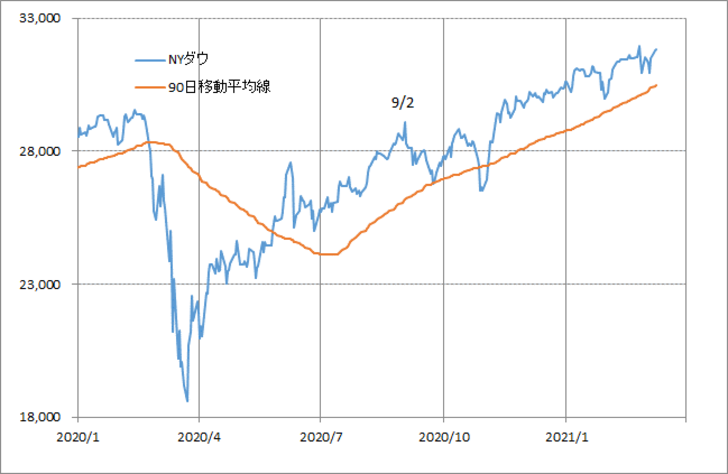

上述のように、金相場は「コロナ後」に一段高に向かった。ただそれは金だけではなく、タイミングの違いはあったものの、株価も原油相場なども同じだった。基本的には、多くの相場が、「コロナ・ショック」の大暴落の反動で上がったということだろう(図表2、3参照)。

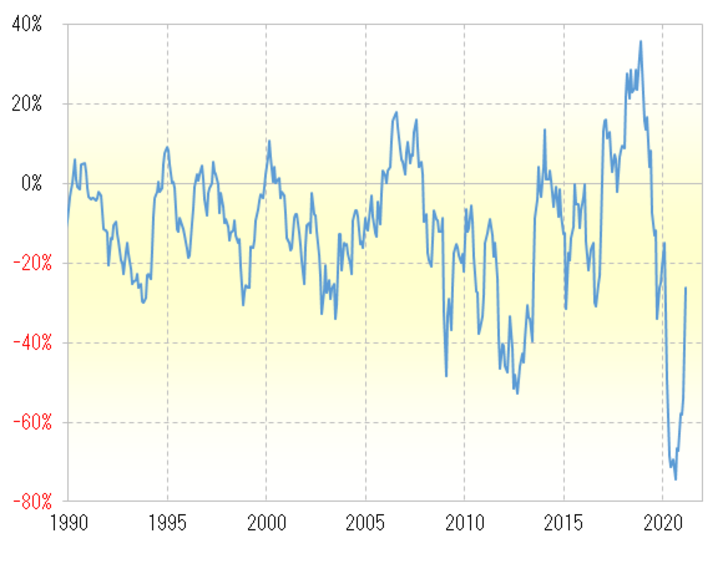

そして、そんな多くの相場は、まさに金相場も含めて2020年8~9月に一旦ピークアウトとなった。金相場の90日MA(移動平均線)からのかい離率を見るとわかりやすいが、さすがに急ピッチの上昇により、短期的な「上がり過ぎ」懸念が強くなっていた影響が大きかったのではないか(図表4参照)。

加えて、当時は注目イベントの米大統領選挙が目前に迫るタイミングでもあった。「コロナ・ショック」の反動に伴う急ピッチの上昇相場は、こういった中で一休みをとり、金相場が2020年8月に「夢の2000米ドル」突破で頭打ちとなったのも、基本的には同じような脈絡だったのではないか。

ただ、「コロナ後」上昇相場は、ここから、具体的には2020年11月の米大統領選挙後の当たりから分かれ道に向かった。株や原油相場が上昇再開で一段高に向かったのに対し、金相場は下落が拡大するところとなったのである。

金相場とコモディティー、債券との関係

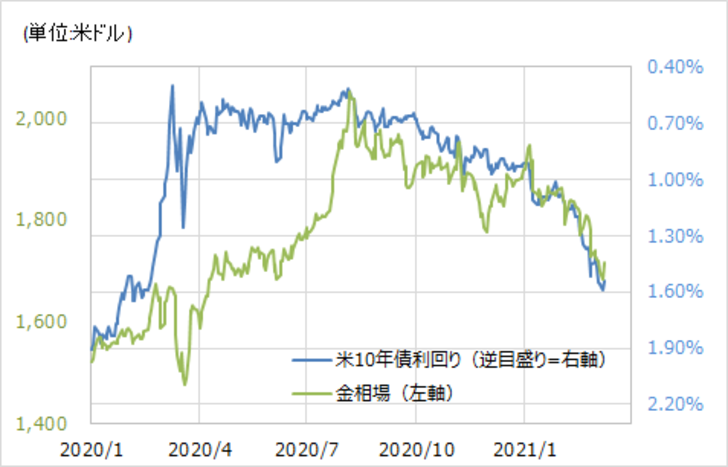

ところで、金相場以外で米大統領選挙後に下落拡大に向かった1つに債券相場があった。2020年11月の米大統領選挙の後から、米債券価格は下落、利回りは上昇が広がるところとなった。

そこで米10年債利回り(軸反転)と金相場のグラフを重ねてみたところ、金相場の米大統領選挙以降の下落は、債券の下落(利回り上昇)と一定の相関関係で展開してきた可能性があったことがわかった(図表5参照)。

すでに述べたように、金には、コモディティーといった基本的には「リスク資産」とされる側面と、「安全資産」とされる真逆の2つの側面があった。これまで見てきたことからすると、2020年11月の米大統領選挙以降は、このうちの後者、つまり代表的な「安全資産」の債券と連動性を強めるようになったということではないか。

ではなぜ、金相場は、コモディティーとしてのWTIなどではなく、代表的な「安全資産」である債券と似た動きを辿るところとなったのか。WTIと債券の大きな違いは、中長期的な立ち位置だ。

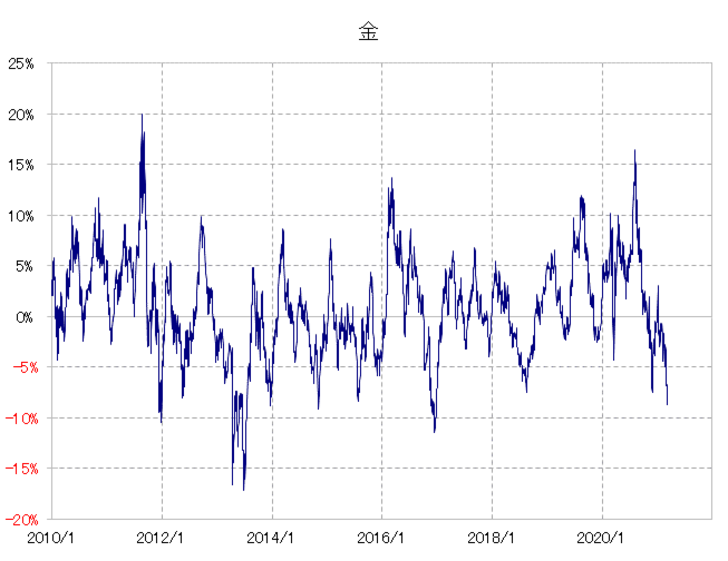

要するに、長期の移動平均線、5年MAとの関係で見ると、金相場は上がり過ぎ懸念が強く、それは債券も基本的には同様、つまり利回り「下がり過ぎ」(債券価格上がり過ぎ)だったのに対し、WTIは基本的には「下がり過ぎ」圏にあった(図表6、7、8参照)。

WTI、原油相場は2020年4月に、歴史的なマイナス価格まで大暴落となった。その意味では、中長期的に「下がり過ぎ」ということもよくわかるだろう。一方、金相場は「コロナ・ショック」では急落したものの、遠巻きに見るとそれも小幅の動きに過ぎず、基本的には2016年からの長期上昇相場が続いていた。

同じように、コモディティーと分類されながらも、こんなふうに見ると、「コロナ後」の時点で、金相場とWTIなどの中長期的な立ち位置には大きな違いがあったことがわかるだろう。

2020年11月の米大統領選挙が終わった後、中長期的にはまだ下がり過ぎ圏にあった原油相場に対して、逆に上がり過ぎ圏にあった債券相場。こんなふうに見ると、やはり中長期的に「上がり過ぎ」圏にあった金相場が、債券と似た動きに向かったのはわかる気がする。

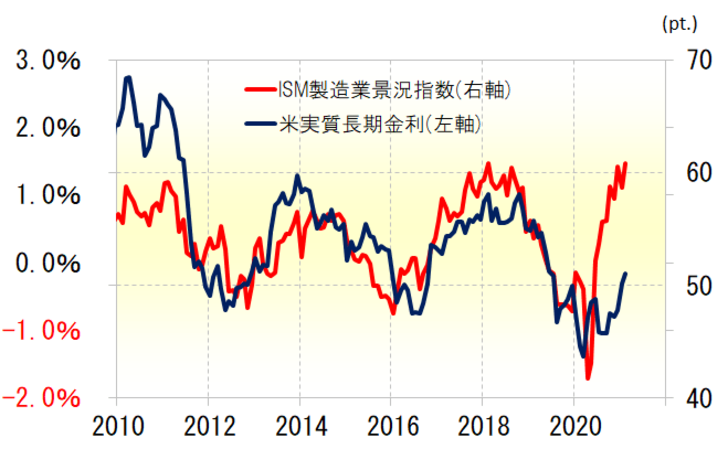

さて、図表5が示すように、金相場と米10年債利回りの高い相関関係がこの先も続くなら、金相場の行方は米10年債利回りが1つの目安になる。その米10年債利回りは、基本的に代表的な米景気指標の1つ、ISM製造業景況指数と相関関係が確認できた(図表9参照)。

この相関関係がこの先も続くなら、米金利上昇(債券利回り低下)=金相場下落は、目先的な戻しをこなしながら、米10年債利回りの2%突破、それに伴い金相場1500米ドル割れへ一段安リスクがあるといった見通しになる。