リスクオン相場は続くか否か?

2020年3月の「コロナ・ショック」とされた世界的な株大暴落が一段落した後から、株高を始めとしたいわゆるリスク資産選好、リスクオンが続いてきた。ただその中で、さすがに「行き過ぎたリスクオン」の懸念も出てきた。

これを90日MA(移動平均線)との関係で見ると、リスク資産の「上がり過ぎ」の代表的な存在は原油などのコモディティー相場であり、他方安全資産の「下がり過ぎ」の代表的な存在は債券ということではないか。

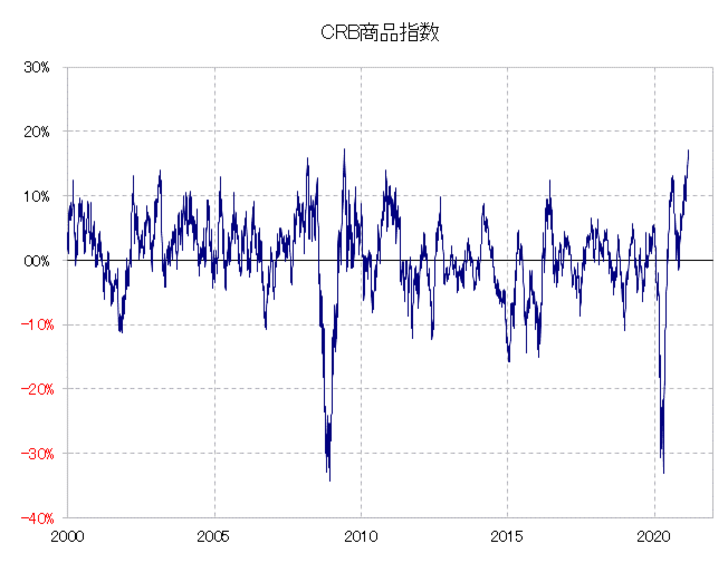

たとえば、コモディティーの総合的なインデックスであるCRB指数の90日MA(移動平均線)からのかい離率は、2000年以降では最高水準まで拡大してきた(図表1参照)。これは、原油相場などコモディティー相場の上昇が続いているためだが、最近の場合は米国などでの記録的な寒波の影響がそれを加速させている影響も大きいようだ。「米国などの記録的な寒波」では米テキサス州などの寒波で米国の製油量が少なくとも20%減少、原油生産も100万バレル縮小していることから原油先物が上昇していることなどが報じられている。

以上からすると、コモディティー相場の最近にかけての上昇は、「米国などの記録的な寒波」といった特殊な要因の影響で増幅されている可能性もあるのではないか。その上で、すでに短期的な「上がり過ぎ」懸念がきわめて強くなっていることからすると、特殊要因の影響とは別に、コモディティー相場のピークアウト、下落への転換はいつ起こってもおかしくないのではないかと推察する。

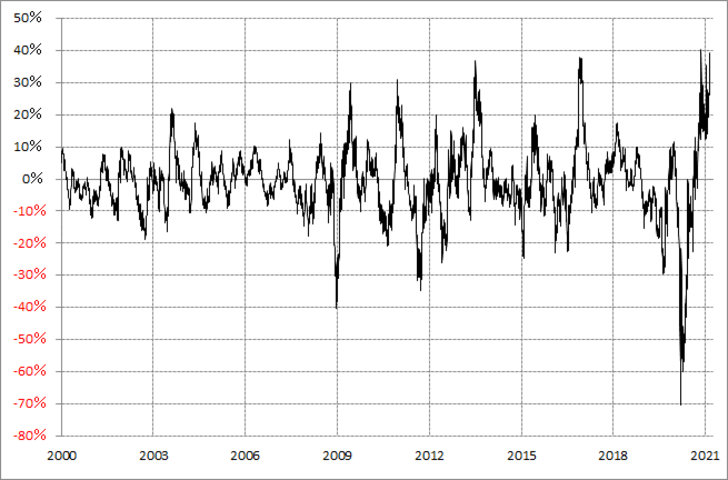

リスク資産の「上がり過ぎ」の代表格がコモディティー相場だとするなら、その反対に安全資産の「下がり過ぎ」の代表格は米国債だろう。米国債価格の下落の一方で、債券利回りは上昇が続いているが、その債券利回りは「上がり過ぎ」懸念がきわめて強くなっている。

たとえば、米10年債利回りの90日MAからのかい離率は、2000年以降のほぼ最高水準に肩を並べてきた(図表2参照)。行き過ぎたリスクオンが、最近にかけての米国などの記録的寒波の影響もあるなら、安全資産の債券の動きも同様に増幅されている可能性は注目されるだろう。

リスク資産の上昇、その反対に安全資産の下落、それらはともに90日MAとの関係を見る限り短期的には「行き過ぎ」圏に入っている可能性がある。そんな「行き過ぎ」は、記録的な米国の寒波など特殊要因で増幅されている可能性がありそうだ。その意味では、じつはいつ短期的なリスクオン相場上昇の修正に向かってもおかしくない局面を迎えている可能性があるのではないか。