米金利急騰の意味を考える

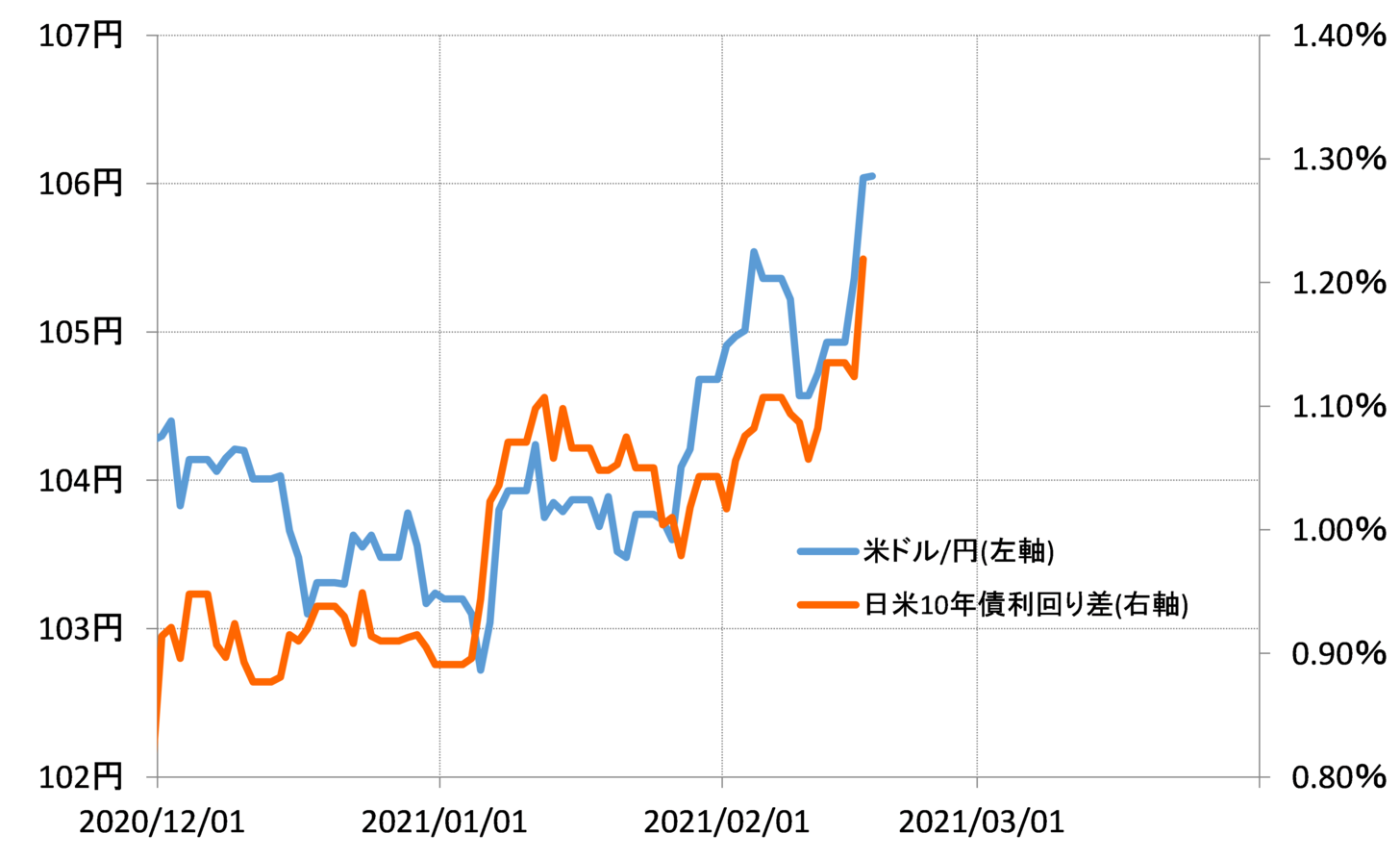

米ドル/円が一時106円を上回ってきた。これは、日米金利差米ドル優位拡大の影響が大きいだろう(図表1参照)。米10年債利回りは一時1.3%以上に上昇し、これを受けて日米金利差米ドル優位も一段と拡大した。

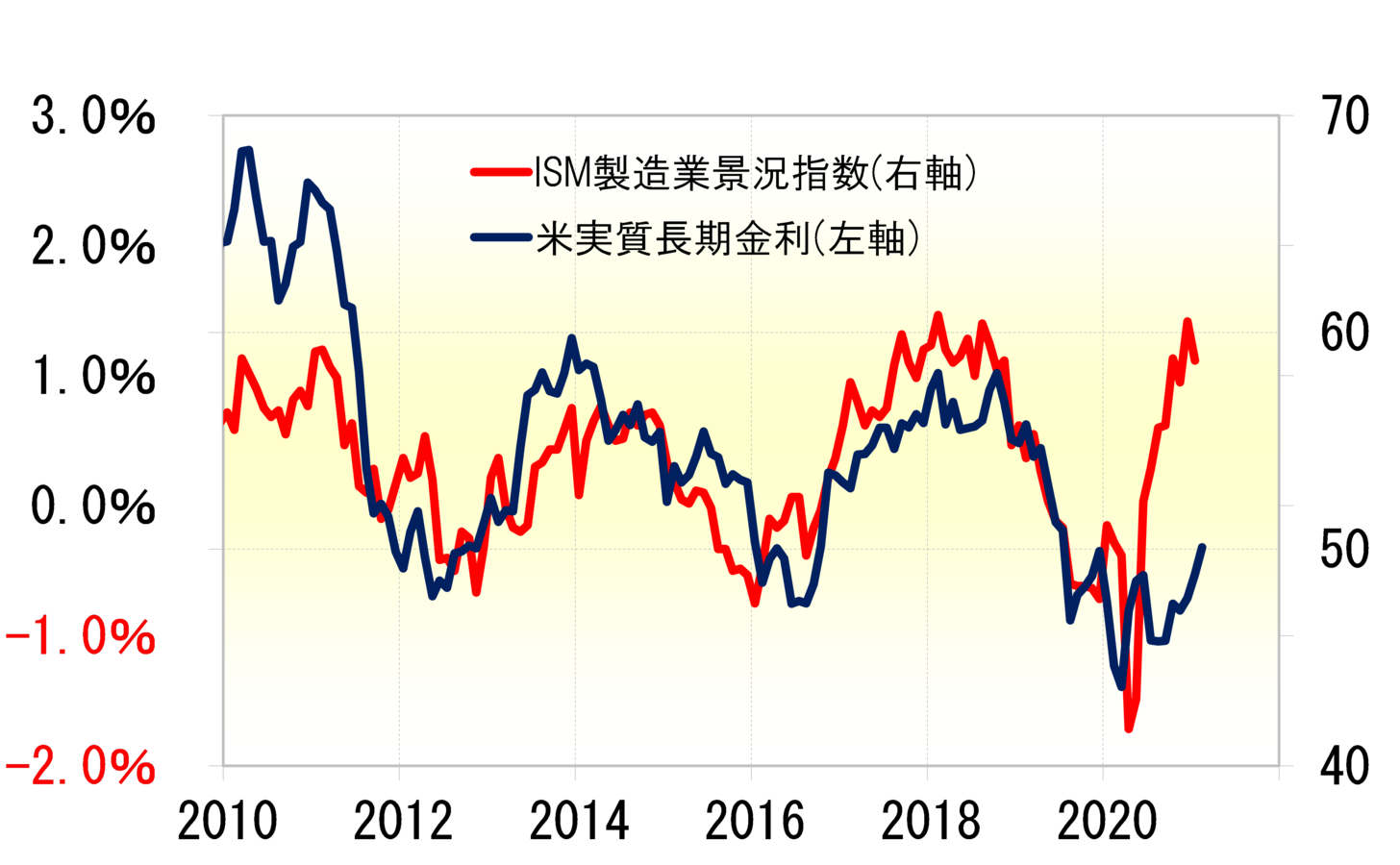

では、米金利上昇はさらに続くのだろうか。米金利を名目金利からインフレ率を差し引いた実質金利で見ると、基本的に代表的な米景気指標の1つであるISM製造業景況指数との高い相関関係が続いてきた(図表2参照)。これを参考にすると、米10債利回りはこの先も2%以上といった具合に一段と上昇する可能性がありそうだ。

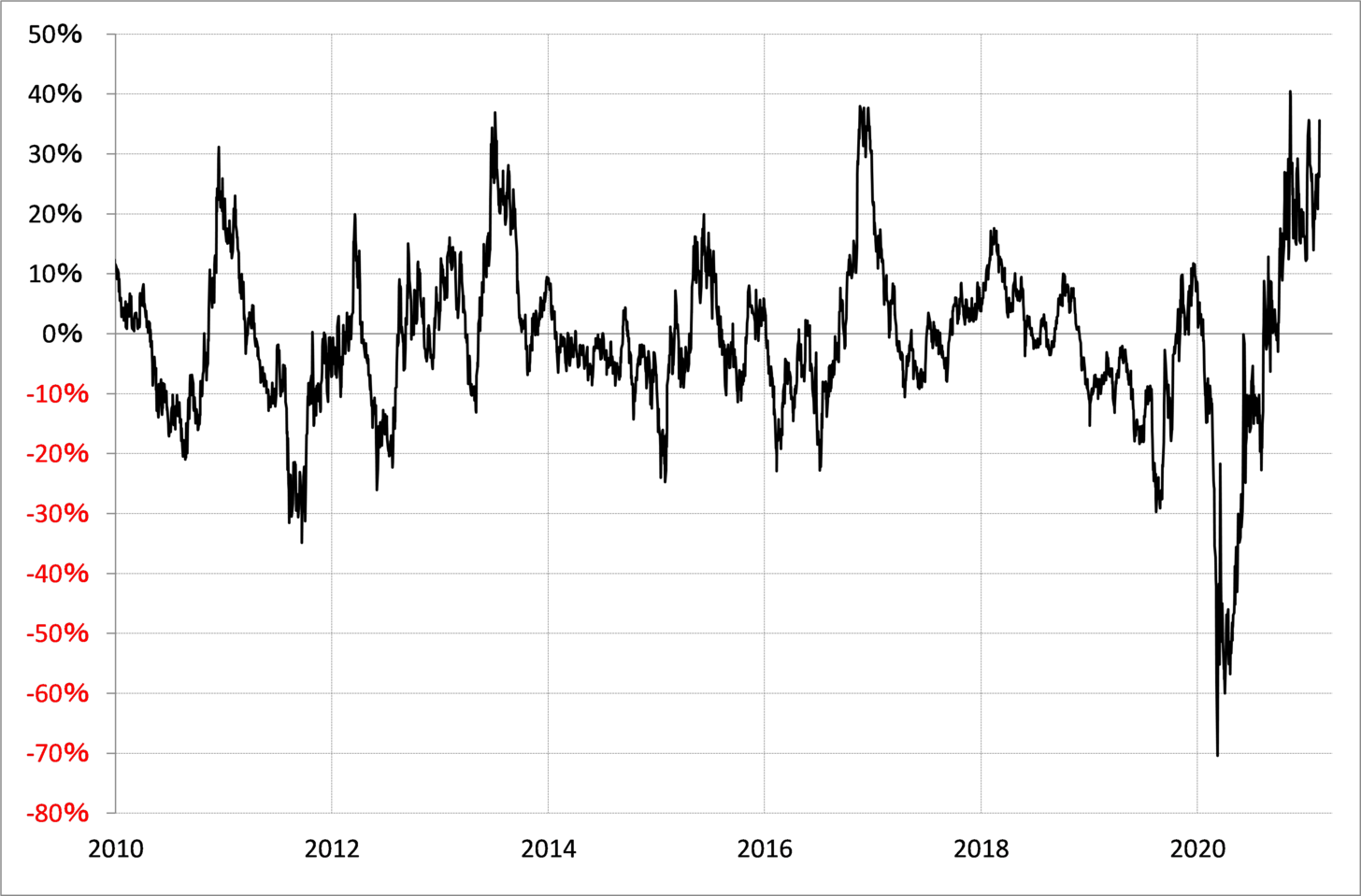

ただ、短期的にはそんな米金利上昇も足踏みする可能性がありそうだ。米10年債利回りの90日MA(移動平均線)からのかい離率は2月16日現在でプラス35%まで拡大したが、これは経験的には短期的な「上がり過ぎ」懸念が強くなっている可能性を示している(図表3参照)。2010年以降で見る限り、同かい離率がプラス40%以上に拡大したことは極めて少なかった。

出所:リフィニティブ・データをもとにマネックス証券が作成

出所:リフィニティブ・データをもとにマネックス証券が作成

以上を整理すると、米10年債利回りは、基本的には2%以上に向かい、一段と上昇する可能性がありそうだ。しかし、目先的には「上がり過ぎ」懸念も強く、一気に1.4%を超えていくこともないのではないか。

ところで、このような米金利の上昇は、債券と株式のイールドでの比較においても気になる段階に入ってきた可能性がある。米10年債利回りに対するNYダウ益回りは、最近にかけて3倍を大きく割り込み、2020年3月のコロナ・ショック以前の水準に戻ってきた(図表4参照)。

コロナ・ショックの株暴落が一段落し、その後も株買いが続いたことは、米金利の大幅な低下により、債券利回りより株式益回りが圧倒的に優位な状況になったことで説明も可能だった。

ただ、そんな債券利回りと株式益回りの関係は、コロナ・ショック以前に戻ってきた。債券利回り、株式益回りといったイールドで比較すると、コロナ・ショック後に続いてきた株式優位の構図は終わった可能性がある。それでも、株買いが続くかどうかに注目したいところだ。