米失業率と金融政策の関係を考える

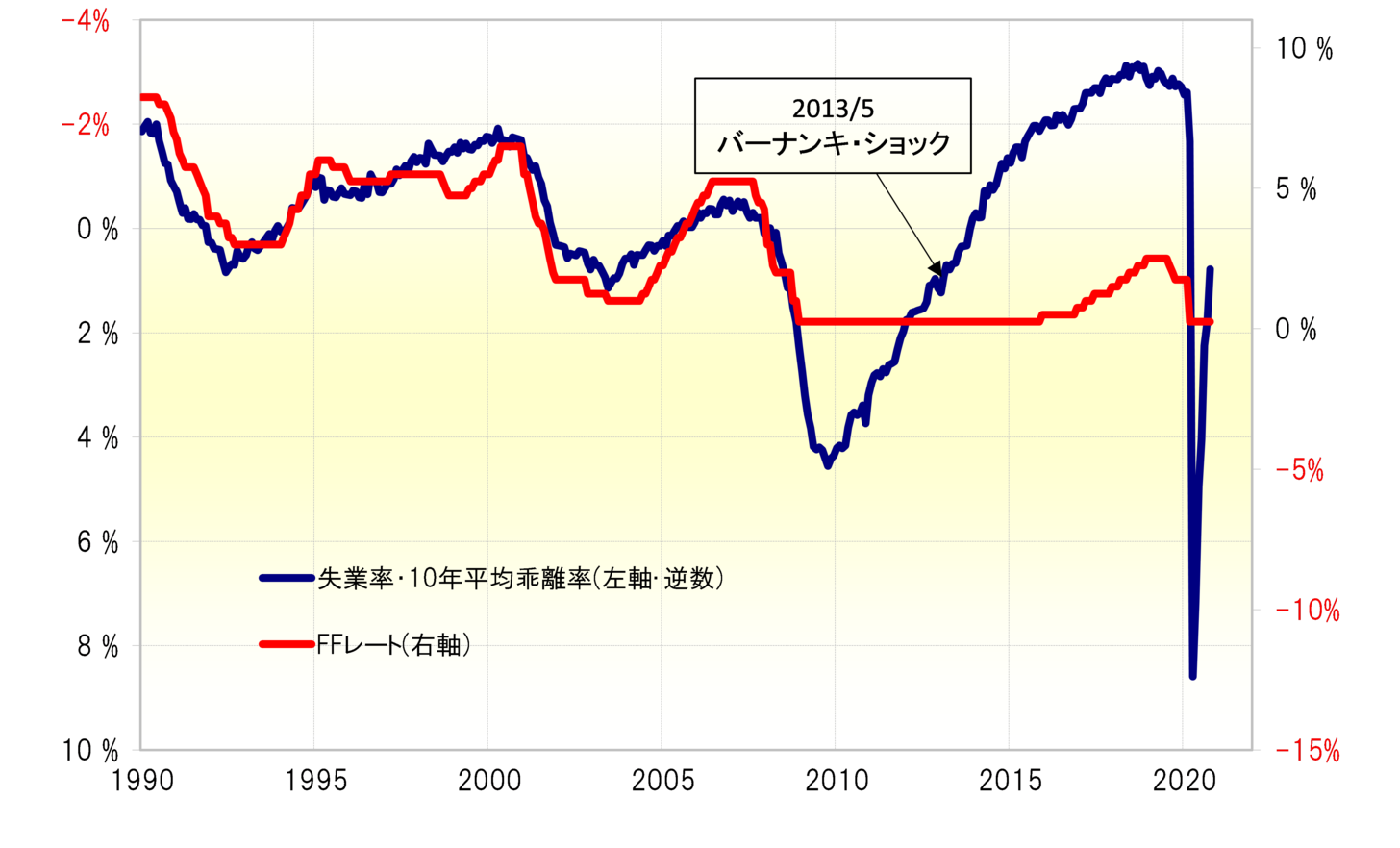

6日発表された米10月失業率は、前月の7.9%から6.9%へ大幅な低下となった。これにより、「コロナ・ショック」後に失業率の過去10年平均(10年MA=移動平均)を8%以上も上回るまで大幅に上昇した失業率も、足元の10年MAが6.1%なのであと1%未満まで近付いてきた(図表1参照)。

【図表1】FFレートと米失業率の関係 (1990年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ちなみに、2008年に起こった「リーマン・ショック」後も、失業率はピークで10年平均を4%以上も上回るまで大幅に上昇した。そんな失業率が10年平均まで1%未満のところまで低下してきたのは2013年3月以降だった。

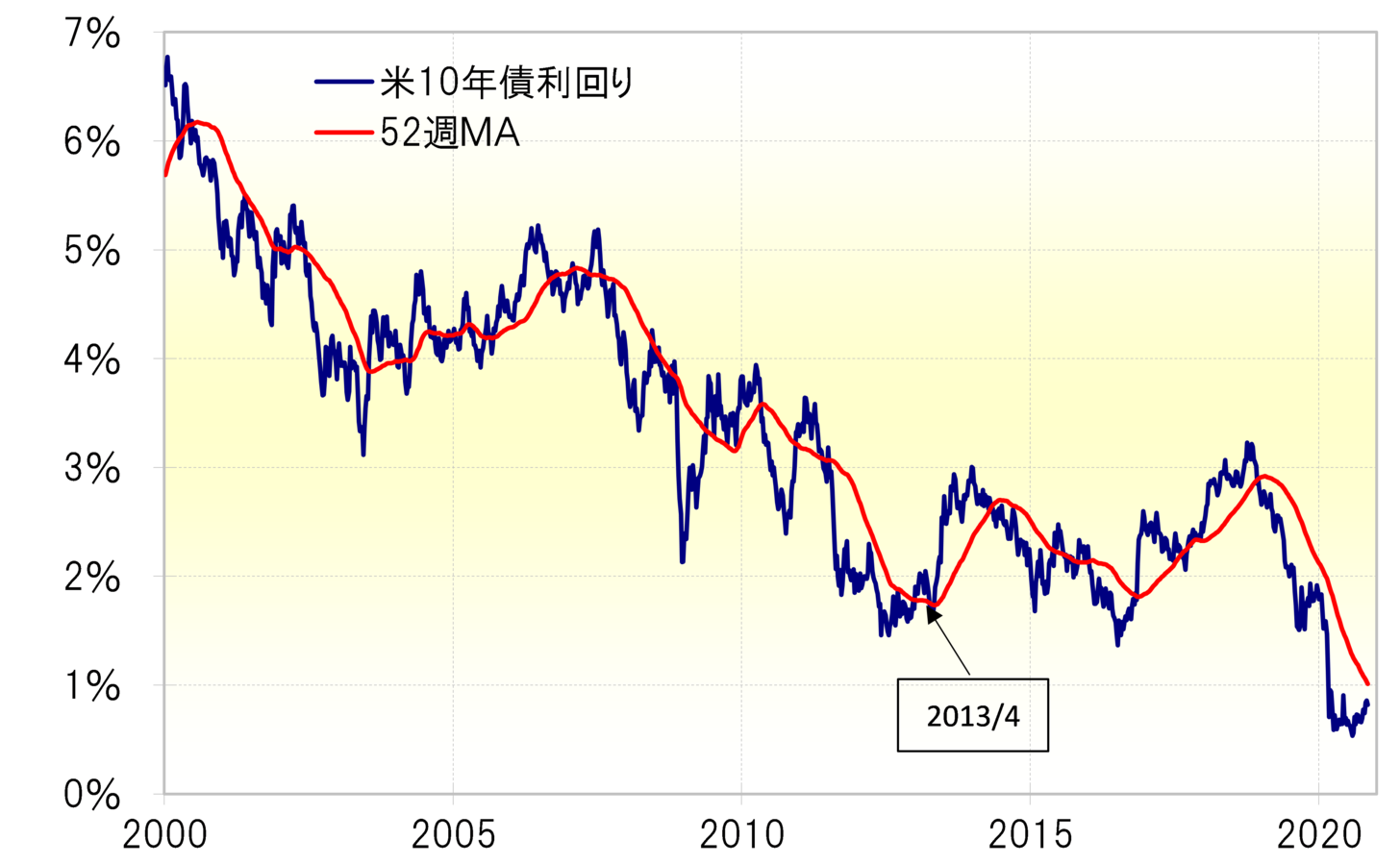

それから間もなく、2013年5月に、当時のバーナンキFRB(米連邦準備理事会)議長が量的緩和(QE)見直しを示唆した。これを受けて、米金利は急上昇に向かい、米国株は一時急落、「バーナンキ・ショック」と呼ばれた金融市場の大混乱が起こった(図表2参照)。

【図表2】米10年債利回りと52週MA (2000年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

以上のように、最近にかけての失業率と金融政策の関係は、2013年の「バーナンキ・ショック」前夜に近付いてきた可能性があり、具体的にはさらなる金融緩和の可能性は大きく後退し、むしろ金融緩和見直しの必要性が浮上してきた可能性がある。

米金利は、たとえば10年債利回りで見ると、一時0.9%まで上昇したものの、先週は米議会で上下両院の「ねじれ現象」が続く見通しとなってきたことなどから、大規模な追加経済対策への期待が後退したとして0.8%を大きく下回るまで大幅な低下となった。

ただ、これまで見てきた失業率の急改善の米金融政策への影響などからすると、むしろこの先の米金利はさらなる低下より上昇リスクが高い状況になっている可能性があるかもしれない。