米金利と米国株、そして為替の関係

注目されたジャクソンホール会議で、パウエルFRB(米連邦準備制度理事会)議長が一時的に2%を上回るインフレ率上昇を容認する方針を示したことで、米長期金利は大幅に上昇し、米10年債利回りは6月中旬以来の水準まで上昇した。

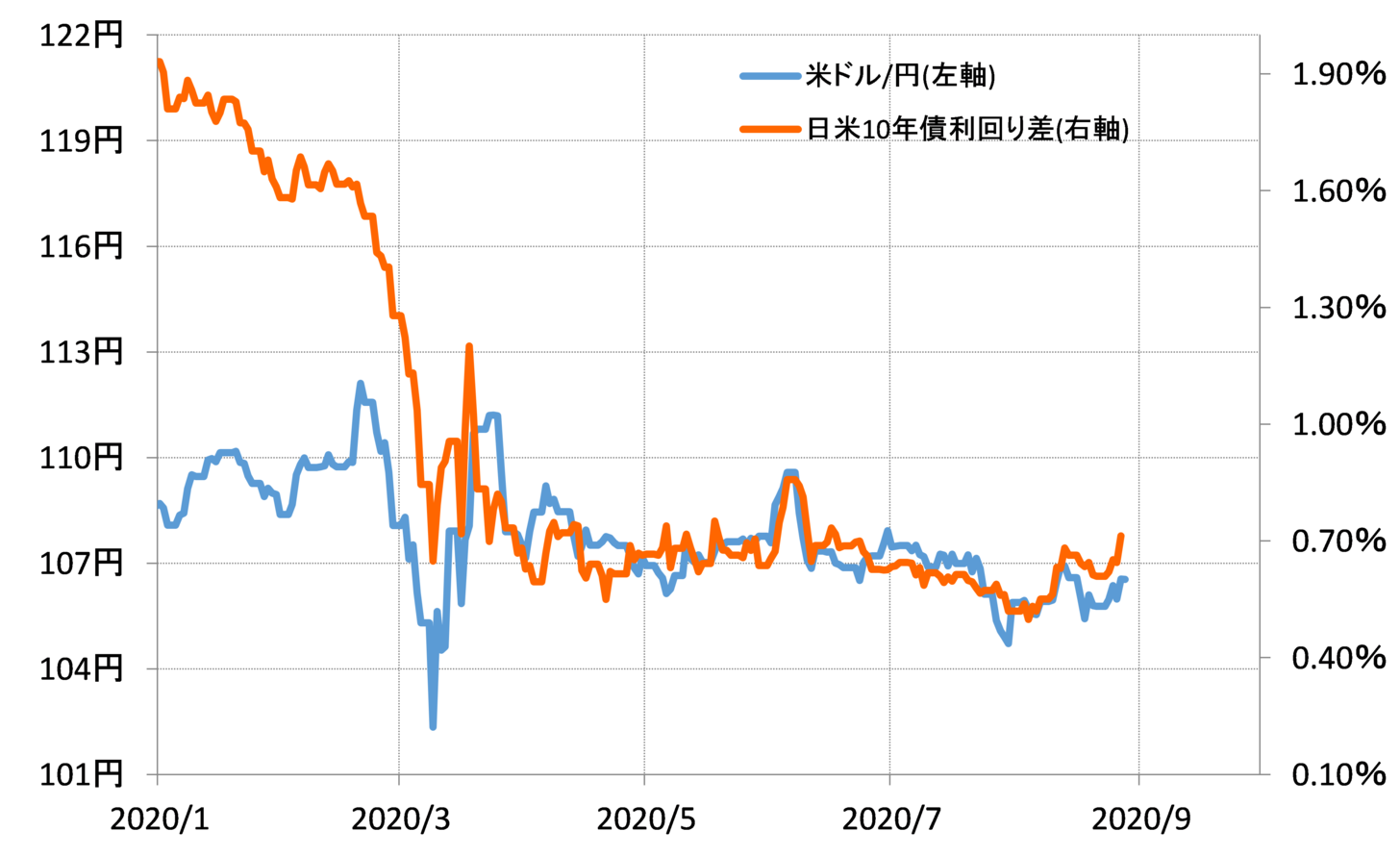

これを受けて、米ドル/円も一時106円台後半へ上昇した。最近の米ドル/円は日米金利差との相関性の高い状況が続いてきた(図表1参照)。金利差との関係からすると、107円以上にさらに米ドル/円が上昇してもおかしくない状況となってきた。

ただ、この米金利大幅上昇を受けて、債券利回りと株式の益回りを比較する「イールドレシオ」は低下した。NYダウ益回り/米10年債利回りは6月上旬以来の5倍割れとなった(図表2参照)。債券利回り上昇を受けて、イールド(利回り)で比較した場合の株式の優位性が後退してきた。

6月上旬は、今回と同じようにイールドレシオが5倍を割れた後から、米国株は下落に向かった。NYダウは約1割の下落に向かうところとなった。当時、NYダウは90日MA(移動平均線)からのかい離率がプラス10%以上に拡大、短期的な「上がり過ぎ」懸念が強くなっていたことから、イールドレシオ低下はその修正のきっかけになった可能性が考えられた。

足元でも、NYダウの90日MAからのかい離率はプラス10%程度に拡大、短期的な「上がり過ぎ」懸念が再燃している(図表3参照)。そういった中で、これまで見てきたようにイールドレシオも6月上旬以来の水準まで低下、イールドで比較した場合の債券に対する株式の優位性が後退してきた。

以上のように見ると、米国株を取り巻く状況は、NYダウが1割の下落に向かった6月と似てきたようだ。6月は米株が下落拡大に向かう中で、それまで米金利上昇につれて上昇していた米ドル/円も下落に急転換となった。その意味では、米ドル/円の今後の行方も、米国株の動向がカギを握るのではないか。