先々週の一段高から先週は一段安となった米ドル/円

先々週、米5月雇用統計が予想より良い結果となる、「ポジティブ・サプライズ」だったことなどを受けて一気に110円に迫る一段高となった米ドル/円でしたが、先週は一転して一時107円割れへ一段安となりました。

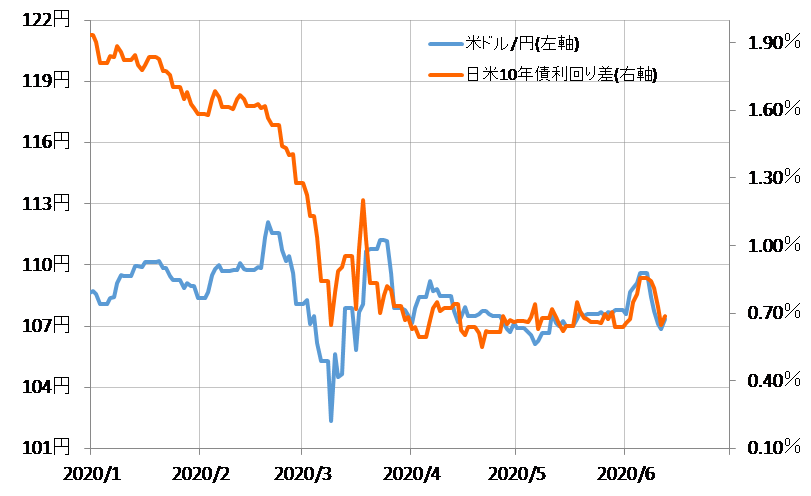

ところで、このような米ドル/円の荒い値動きを比較的うまく説明できそうなのは日米金利差です。日米10年債利回り差米ドル優位は、先々週にかけてそれまでの一進一退から一段の拡大に向かいましたが、先週は一転して急縮小となりました。米ドル/円は、そんな金利差と連動性の高い状況が続いた形となったわけです(図表1参照)。

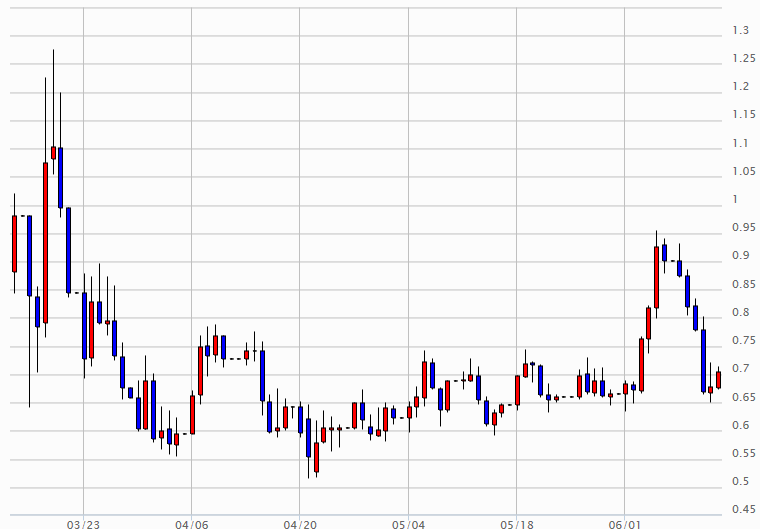

金利差といっても、より重要なのは米金利でしょう。米10年債利回りは、4月以降方向感を欠いた一進一退が続きましたが、6月に入りそれまでのレンジを上放れ、ところが先週は一転して急ピッチで低下となりました(図表2参照)。このような動きは、米ドル/円とよく似たものだったといえるでしょう。

以上からすると、米ドル/円のこの先の行方は、日米金利差、とりわけ米金利が鍵を握る可能性が高いと考えるのが基本ではないでしょうか。では、米金利は下がるか、それとも上がるのか。

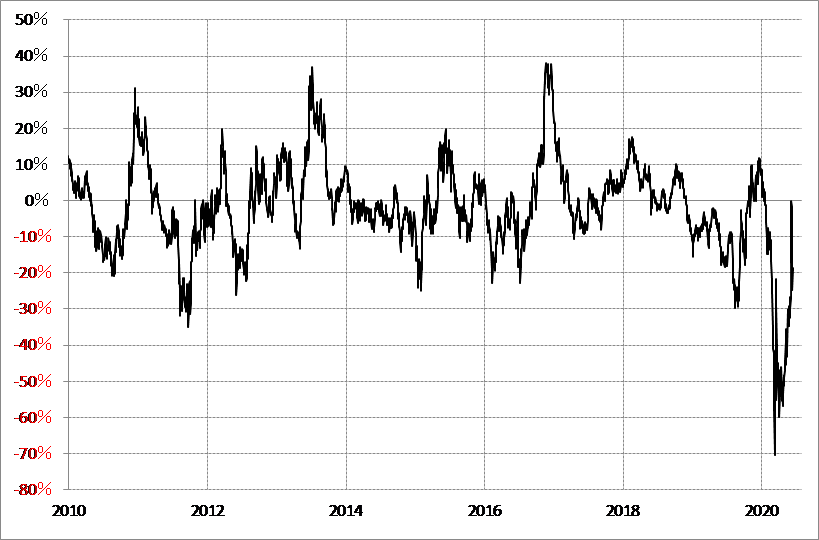

米10年債利回りの90日MA(移動平均線)からのかい離率を見ると、一時ほぼニュートラルに戻ったものの、先週は再びマイナス20%前後まで拡大しました(図表3参照)。FOMCの長期金利の上限管理、イールド・カーブ・コントロール(YCC )政策への思惑などをきっかけに、米金利は先週、低下再燃となりましたが、10年債利回り0.6%を下回ってくると、短期的には「下がり過ぎ」懸念が強くなるようです。

そういった中で、NYダウは先週木曜日、1000ドルを大きく上回る暴落となりました。では、株暴落が再拡大に向かい、それを受けて米金利も「下がり過ぎ」拡大に向かうことで、米ドル/円も下落リスクが拡大するのか。

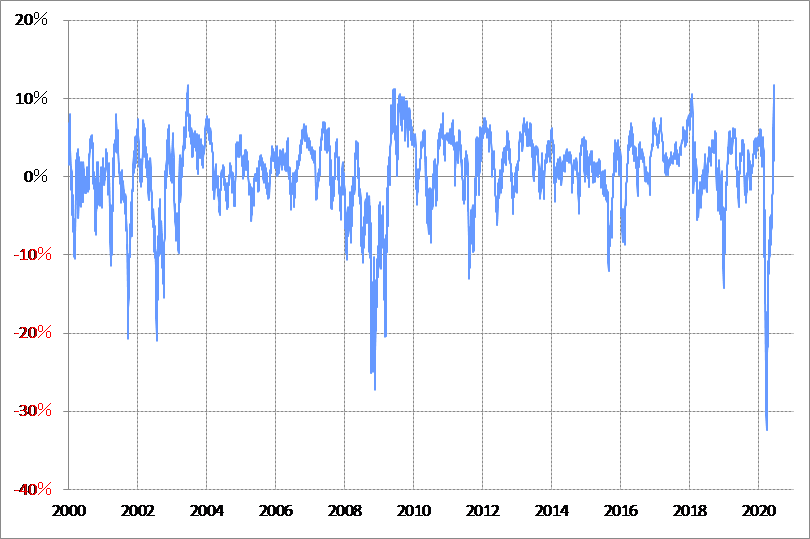

先週のNYダウ暴落は、短期的な「下がり過ぎ」の反動と考えるとわかりやすい結果でした。NYダウの90日MAからのかい離率は、先週にかけてプラス11%まで拡大しました(図表4参照)。2000年以降を見ると、同かい離率はプラス10%以上で拡大が一巡してきたので、その意味では先週の株暴落は、短期的な「上がり過ぎ」が限界に達し、その反動が入った可能性が高いでしょう。

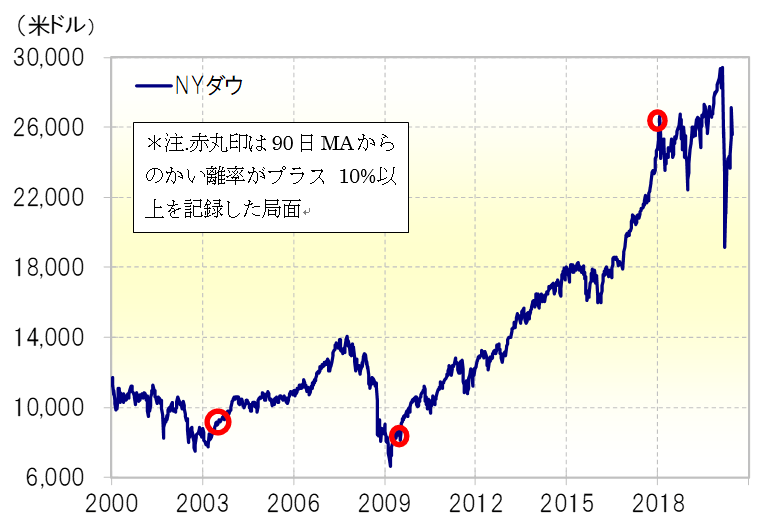

ところで、今回と同じように同かい離率が10%以上で拡大一巡となったのは、2000年以降では2003年6月、2009年6月、2018年1月の3回ありました(図表5参照)。このうち前2者は、株価が大底を打って反発に転じた比較的初期の段階であり、従って株安は限定的にとどまり、比較的すぐに株反発基調に戻るところとなりました。

今回もこれらのケースに近いなら、株安、米金利低下の拡大には自ずと限度がありそうで、そうであれば米ドル/円の下落も限られる可能性が高いかもしれません。

ただこれはあくまで対円での米ドルということであり、円以外の外貨に対する米ドル、ユーロ/米ドル、豪ドル/米ドルなどは、むしろ米株高、米金利上昇が続いた先々週にかけて米ドル安が広がりました。これについて私は、「コロナ・ショック」対策で米ドル資金が大量に供給され余剰になった、需給の影響が大きいのではないかと考えてきました。

こんなふうに、円とそれ以外の外貨の米ドルに対する関係が異なるように見える状況がこの先も続くのか、その点はまだ読み切れない状況といえそうです。