株安、株高の目安とは何か?

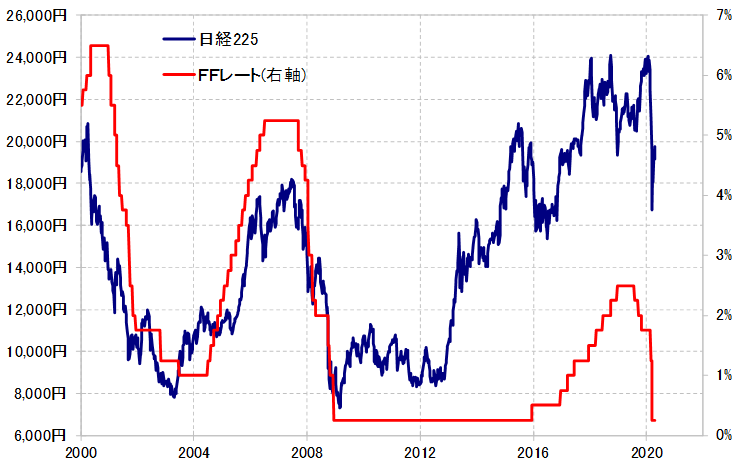

米ドル/円に影響する米国などの株価は、経験的に、政策金利と天底のタイミングが一致してきた。とくに、「世界一の経済大国」である米国の政策金利の天底は、じつは米国の株価以上に、日経平均と天底の関連性がこれまでは強かった(図表参照)。それはなぜか?

金利と株価との関係は、金融相場と業績相場に大別される。前者においては金利と株価は基本的に逆方向に動き、後者では基本的に同方向に動く。後者の典型が、経験的には日経平均だ。このため、米国の政策金利(=世界経済)と、日経平均こそが連動性が強かったということではないか。

そういったことを踏まえて考えるなら、米国が政策金利の引き下げを終了し、引き上げ(利上げ)を指向することが、日本などの株価が上昇に向かう経験的な「条件」といえるだろう。ところが、米国では「マイナス」金利という、さらなる「利下げ」の議論も出てきた。それを尻目に、株価が反発するのは「間違った株高」なのか。政策金利がさらに低下する可能性もある中で、それと逆行した株高には自ずと限界があるのだろうか。

それに加えて、「コロナ」の影響はありそうだ。経済対策において経済は原因だが、感染症対策においては結果。その意味では、経済悪化局面で行われるのが利下げだが、新型コロナウイルス感染症(Covid19)対策においては強化局面と位置付けられるだろう。それならば、経済が改善している局面では、利上げであり「Covid19対策緩和」となるだろう。

それを、上述の政策金利と株価との関係に当てはめると、最近にかけての株反発は一応説明できる。コロナ対策緩和好感の株高になっているということだろう。ただし、実際の米政策金利には、さらに低下させる「マイナス金利」議論もある。そして、「コロナ対策緩和」も一時的に過ぎず、緩和を受け感染者の増加が再燃するなら、対策は再強化を余儀なくされる可能性が高いだろう。

上述のように、株価と金融政策との関係では、最近の株高には矛盾がある。それを正当化しているのは、コロナ対策緩和への好感があるのかもしれない。そうであるなら、「コロナ対策緩和」を受けた株価反発が続くかは、「コロナ対策」再強化となるかが目安ではないか。米ドル/円など為替は、それが当面の方向性における目安となりそうだ。