メキシコペソとトルコリラ

高金利通貨、新興国通貨の下落が止まらない。トルコリラ/円は15円の大台を割り込み、メキシコペソ/円も最安値圏での推移が続いている。コロナ問題を受けて世界経済の不確実性が続く中では、リスク資産と位置付けられる高金利通貨は、さらなる下落も不可避なのか。

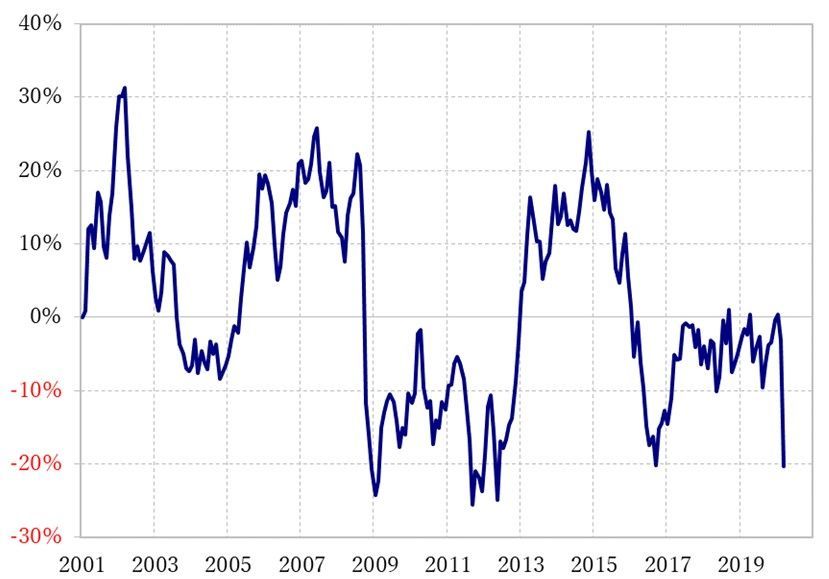

ただ、そんな高金利通貨も、すでに過去の経験からするとかなり「下がり過ぎ」となっているとはいえそうだ。たとえば、メキシコペソ/円の4.2円といった水準は、足元で5.6円程度の購買力平価を20%以上といった具合に大きく下回っている(図表1参照)。これは、月末終値ベースでみると、2001年以降ではほぼ最大のマイナス乖離(かいり)率だ。

要するに、足元のメキシコペソ/円は、購買力平価との関係でみると、2001年以降で最大の「下がり過ぎ」となっている可能性があるわけだ。ちなみに、2001年以降でみる限り、メキシコペソ/円の購買力平価からの乖離率がマイナス30%以上に拡大したことはなかった。足元で、購買力平価からの乖離率がマイナス30%以上に拡大しないということなら、4円は割れない計算になる。

トルコリラ/円は、90日MA(移動平均線)からの乖離率がマイナス10%以上に拡大してきた(図表2参照)。ただ、たとえば上述のメキシコペソ/円の場合、同乖離率は3月下旬にかけてマイナス20%以上に拡大した。その意味では、トルコリラ/円の同乖離率は、まだまだマイナス方向に拡大する余地が十分あるのだろうか。

ただし、トルコリラ/円は、2018年には同乖離率がマイナス30%以上に拡大した。これは、経験的には「10年に一度の大暴落」を示す結果だった。そして、経験的には、そんな「大暴落」の後は、下がり過ぎ拡大も限定的にとどまる可能性が高かった。

ちなみに、2008年、「リーマン・ショック」後に、90日MAからの乖離率がマイナス30%以上に拡大する「大暴落」となったトルコリラ/円は、その後上述のように2018年に大暴落が起こるまでは、同乖離率はマイナス15%以上に拡大することはなかった。足元の90日MAは17.2円程度なので、日足終値が14.5円を下回るようなら、同乖離率はマイナス15%以上に拡大する計算になる。コロナ問題は、これまでの経験以上のトルコリラ下落をもたらすことになるかを試しているといえそうだ。