WTIの90日MAからのかい離率が示した「異常値」

原油相場、WTIは先週一時マイナスになるといった前代未聞の事態となった。これを受けて、WTIの90日MA(移動平均線)からのかい離率も、やはり前代未聞の異常値となった。同かい離率は、2008年や2015年の原油暴落局面でマイナス40~60%まで拡大したことがあったが、先週はなんとマイナス120%以上に拡大した(図表1参照)。

【図表1】WTIの90日MAからのかい離率(2000年~)

出所:リフィニティブ・データよりマネックス証券が作成

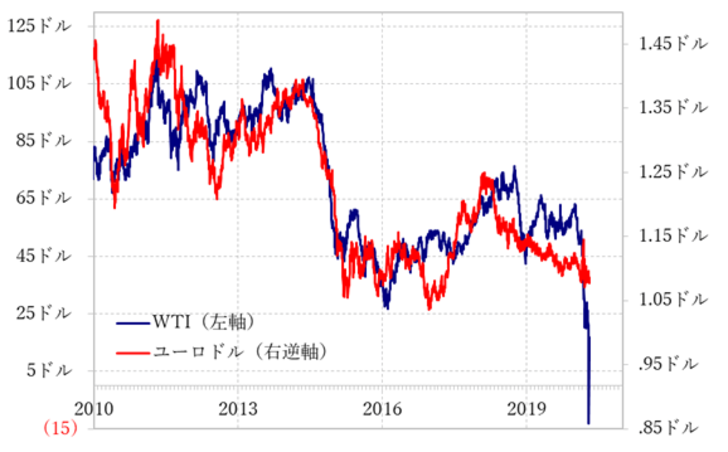

ところで、それとは別に注目されたのが原油と為替相場の関係だ。代表的資源価格である原油相場は、資源国通貨との相関性が高い。また原油は基本的に米ドル建てであることから、米ドルとは逆相関であり、米ドル以外の、たとえばユーロなどとは順相関が基本だ。その意味では、前代未聞の原油価格暴落だった。なぜなら資源国通貨やユーロも暴落したかといえば、じつはそれほどの下落ではなかったからだ。WTIとユーロ/米ドルのグラフを重ねると、今回の原油価格暴落局面では、両者は大きくかい離した形となった(図表2参照)。

【図表2】WTIとユーロ/米ドル(2010年~)

出所:リフィニティブ・データをもとにマネックス証券作成

今回の原油価格暴落は、新型コロナ・ウイルス問題で世界的に景気が急激に悪化し、それに伴う原油需要の激減ということが基本だろう。ただし、それとは別に、いわゆる限月交代といったきわめてテクニカルな影響が大きかったようだ。その意味では原油の特殊事情の面が強かった可能性があり、だから為替はいつものような相関関係とならなかったのではないか。

原油相場がテクニカルな影響で異常な「下がり過ぎ」になっているなら、予想以上に反発も早い可能性があるのではないか。もし「異常な原油安」の反動で原油相場が予想以上に反発に向かうなら、為替相場が原油相場との相関性を回復し、原油高に連れ高になる可能性は注目してみたい。