世界恐慌の株価を参考にする

IMF(国際通貨基金)は、先週発表したWEO(世界経済見通し)で、世界経済の成長率は前年比マイナス3%と、「1930年代の世界恐慌以来で最悪の景気後退になる」との見通しを示した。

ところが、そんな景気悲観論を尻目に、株価は過去一ヶ月、反発傾向となった。NYダウも、3月下旬の安値から、先週にかけて2割近くもの反発となった。では、この株価急反発は、今回は世界恐慌とは違うことを示しているのか。

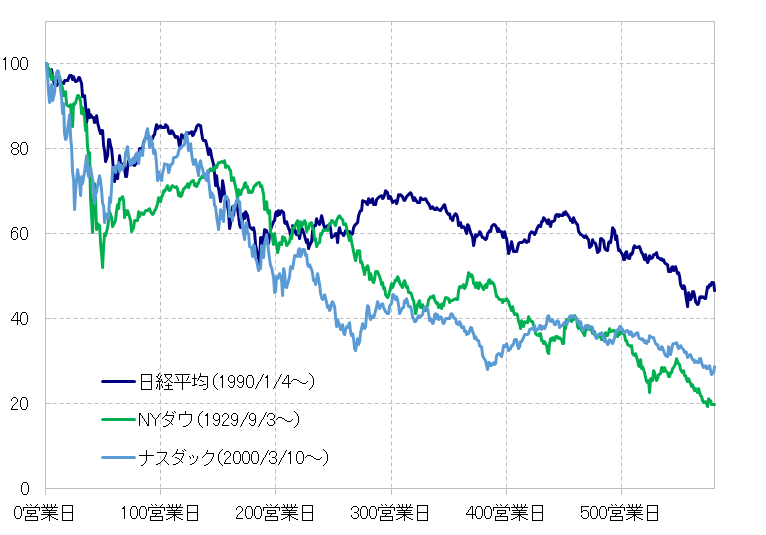

世界恐慌においても、株価の反発はあった。世界恐慌では、1929年9月からNYダウは5割近く暴落したが、その後は「半値戻し」となった(図表参照)。世界経済が「恐慌」となる中でも株安は一方的に進んだわけではなく、下がり過ぎなら、その反動は入ったようだ。

【図表】株バブル破裂相場の推移

出所:リフィニティブ・データよりマネックス証券が作成

世界恐慌においては、そんな一時的反発をはさみつつも株安は続き、NYダウは1929年9月の高値から1932年にかけて最大8割の下落となった。ちなみに、これを今回に当てはめると、2020年2月2万9500ドル程度から始まった株安は、2022年以降まで続き、6000ドルになる計算だ。世界恐慌の株安が、いかに凄かったかがわかるだろう。

さて、NYダウは、「コロナ・ショック」で3月下旬にかけ4割近くの暴落となった。ただ、上述の世界恐慌との比較でいうなら、下落率を2割程度まで縮小する反発は下がり過ぎの反動の範囲内かもしれない。

最高値からの下落率が2割以下に大きく縮小するのは、NYダウなら2万5000ドルを大きく上回った場合となる。以上のように見ると、このコロナ・ショックが大恐慌並みか、それほどではないかを考える一つの目安として、株価の動きは注目してみたい。