米株安はさらに拡大するか

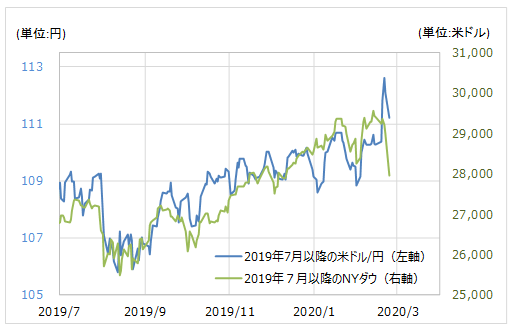

24日のNYダウは1,000ドル以上の暴落となった。この数ヶ月の米ドル/円はNYダウと高い相関関係が続いてきたので、米ドル/円の行方を考える上でも、米株安がさらに拡大するかは注目されるところだ(図表1参照)。

ところで、24日の米株暴落は、新型肺炎の経済への影響に対する懸念が再燃したためとの解説が多い。ただ今のところ、足元の米1~3月期GDP成長率は、評価の高いGDP予測モデル、アトランタ連銀のGDPナウが2.6%(19日更新)、そしてNY連銀のGDPナウキャストも2%(21日更新)となっており、むしろ昨年10~12月期の2.1%(速報値)から横ばいないし一段と改善するといった予想となっている。

今後の米10年債利回りは?

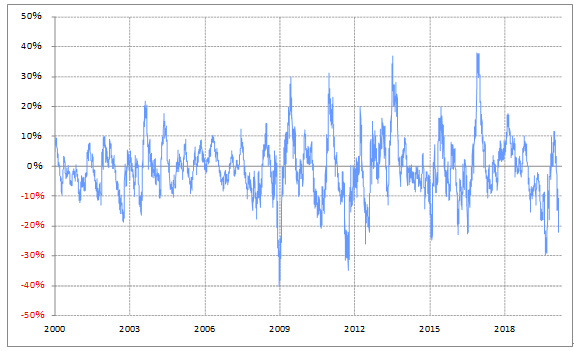

24日は、米株が暴落する中で、米金利も一段と低下した。米10年債利回りは1.38%と、2016年7月以来の水準まで低下した。では、悲観論が広がり、さらに米金利は低下が続くだろうか。

米10年債利回りの90日MA(移動平均線)からのかい離率は、足元でマイナス20%以上に拡大してきた(図表2参照)。経験的にこれは、米金利が「下がり過ぎ」の可能性を示すものだ。これを見る限り、悲観論がさらに拡大し、「安全資産」の米国債が買われ、価格が上昇するにも自ずと限度がありそうだ。

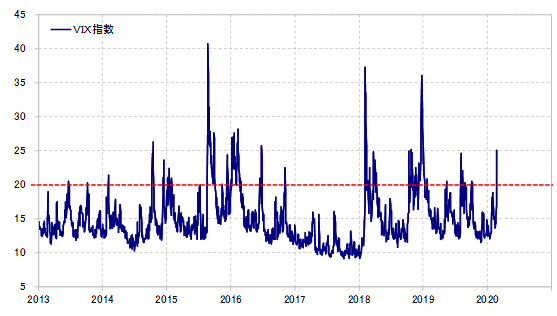

「恐怖指数」VIX指数からわかること

最後に「恐怖指数」とされるVIX指数を見てみよう。かつて、ザラ場でNYダウが1,000ドル暴落した2015年8月24日の「チャイナ・ショック」、そして今回と同じように終値で1,000ドル以上の暴落となった2018年2月5日などは、「恐怖指数」が40ポイント前後に暴騰した(図表3参照)。それらに比べると、今回はNYダウが1,000ドル超の暴落となった割に、「恐怖指数」の上昇は25ポイント程度にとどまっている。これは、NYダウの下げ幅の割には、マーケットの混乱も比較的抑制されていることを示しているだろう。