昨日のMarket Talkである参加者から、足元の円安は「日本売り」なのかと質問を受けた。どこからそんな発想が出てくるのだろうと思ったら、メディアにそんな論調の話があふれていて驚いた。10~12月期GDPマイナス6.3%に続いて、今年1~3月期も新型肺炎で2期連続マイナス成長、日本はリセッション入り(景気後退)確実で、それが「日本売り」を誘発している - そんな話がほとんどだ。

まず、言葉の問題として、「日本売り」とは何だろう。日本という「国」を見限って、その国の資産、株式や国債など一切合切を売って、キャピタルフライト(資本逃避)のような状況になり、その結果として通貨安が起こるような状況だろうか。

ひとつ、はっきりしていることがある。通貨というのは、確かにその国の「何か」を反映して動くものだが、「国力」というような曖昧なものでは動かない。この点はJPモルガンの佐々木融さんのご著書『弱い日本の強い円』が明快に指摘している。このタイトルだけですべてを語っている。今とそれほど変わっていないが、失われた20年と言われた当時の日本はもっと暗かった。東日本大震災に襲われるは、人口は減るは、デフレ脱却の目処もない。そんな「最弱」の日本の通貨・円が「最強通貨」だった。

為替レートというのは、株式や債券などの「資産」の価格と違って、2国間の通貨の交換レートだから「本源的価値」がない。理論値がないとも言える。あえて理論値らしいものを挙げるなら購買力平価で、つまりインフレ格差である。日本経済が一段と弱まり、それが日本のデフレ脱却を更に遠のかせる - そうした思惑が働くなら、円高になるはずだ。デフレとはお金の価値が高まる現象だからだ。それが『弱い日本の強い円』の理由だった。

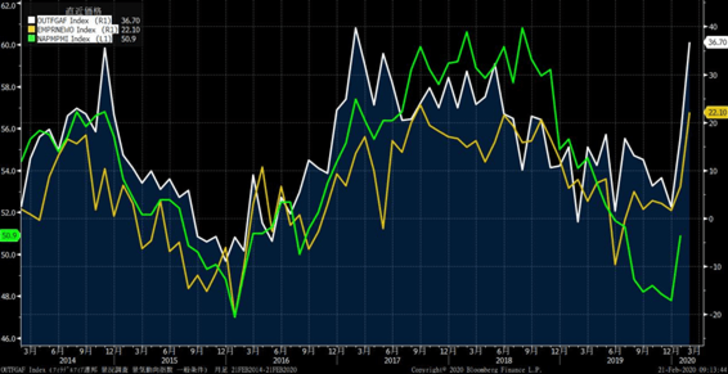

しかし足元の日本経済の弱さは、消費増税に台風などの自然災害、新型肺炎など一時的な要因が大きい。大型景気対策の効果もこれから期待できるし、持ち直してくるだろう。日本経済はそれ自体「グローバル景気敏感」であり、グローバル景気はまさに反転態勢にある。米国の景況感は持ち直しが顕著であり、中国も大々的な政策が出てくる。日本の景気も連れて戻るだろう。

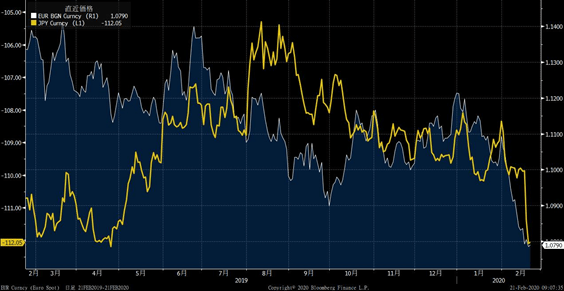

前述したが、為替というのは2国間の通貨の交換レートだが、今回の円安はドル高の要因が大きい。特にインフレ関連で言えば、PPIがサプライズというような伸び方をした。これは要ウォッチである。

今週に入って、エンパイア(NY連銀製造業景気指数)もフィリー(フィラデルフィア連銀製造業景気指数)も上振れした。もともとフィリーはぶれやすいが、今回も大きくはねた。為替はこの辺りに反応してきている。

ここにきて急速に円が売られたように見えるが、ユーロと大して変わらない。少しだけ先行して売られたユーロに円がキャッチアップしただけだ。

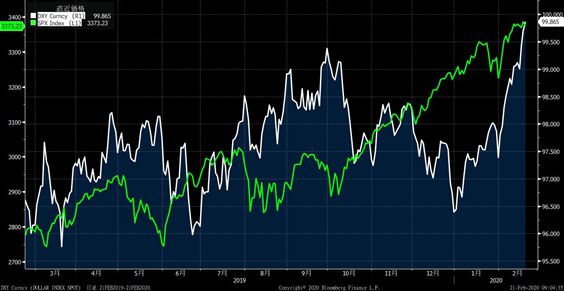

つまりは、ドルの独歩高である。そのドルにしても、いままでがもたついていたところがあった。ここに来て、コロナウイルスの感染が拡大する中、連日高値を更新する米国株を横目に見ていて、ようやくドルも走り始めて、米株に一気にキャッチアップをはかったということだろう。足元の円安はそれだけの話である。

円高になれば、「輸出企業の業績悪化懸念で日本株は下がる」。円安になれば「日本経済の先行き懸念の<日本売り>で日本株は下がる」。どっちに転んでも日本株は下がると言いたい弱気筋の言説が、あまりにも喧伝され過ぎである。くどいくらいに言っていることだが、人間にはネガティブ本能があって、ネガティブな話の方がウケるのでマスコミも煽る。だから、そんな話を真に受けては投資で成功しない。ハワード・マークス氏の言うように「2次的思考」をしなければならないのである。

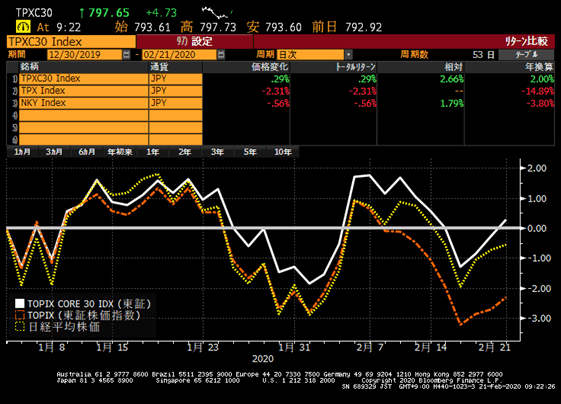

「日本売り」など起きていない証拠を見せよう。仮に「日本売り」となれば、日本を代表する企業の株が真っ先に売られるはずだ。日本の時価総額上位30銘柄で構成される、まさに「日本代表」TOPIXコア30は、歴史的なNT倍率をつけるほど強い日経平均よりも年初来パフォーマンスが良い。

もっとシンプルに考えよう。円安で「日本売り」と騒ぐなら、円高になったら「日本買いだ!」と騒ぐだろうか。そんなことは起こるわけがない。そうであるなら、片方の現象だけを無理やり新型肺炎の不安(と日本政府の対応のまずさ)などにこじつけて、「日本売り」などと囃すのは、自虐的にもほどがあろう。日本の市場関係者の悪い癖である。