日経平均は1月27日の急落で空けた窓を、今度はギャップアップで一気に埋めた。新型肺炎で下げた価格帯を「離れ小島」に置き去りにして、「アイランドリバーサル」の完成だ。強烈な反転サインとされる。調整局面の値動きは一目均衡表の雲の中で限られ、反騰して雲の上に出た。新型肺炎という悪材料の一番深刻な状況は過ぎ去ったとみてよいだろう。断っておくが、新型肺炎の感染拡大やそれによる経済への影響が軽減したわけではない。むしろ感染患者はこれからも増え続け、経済や企業活動に与える影響が「数値」で示されるのはこれからだろう。しかし、「相場的には」最悪期は過ぎた。相場というものは、いろいろな事態のピークもボトムも前もって織り込むものだからである。

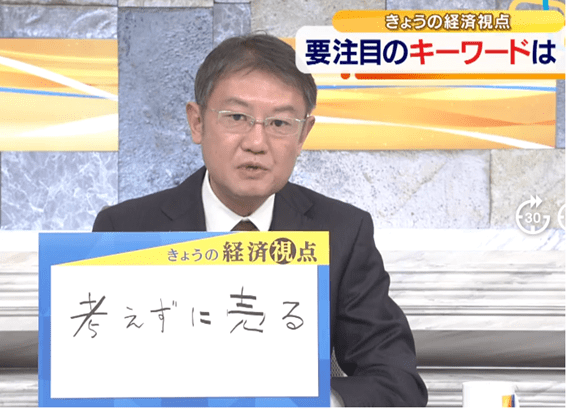

それにしても今回もまた確認された教訓は、「ブラックスワンに買い向かえ」であった。どうしてブラックスワンには買い向かうべきなのかは後述するとして、よく訊かれるのは、どうしたらブラックスワンをヘッジすることができるのか、という質問である。答えを先に言うと、ブラックスワンをヘッジすることはできない。ヘッジも予見もできないからブラックスワンなのである。あえて言えば、ブラックスワン的状況が発生したら、その時点で即座に何も考えずに売れるものを売ることである。あとで買い戻すことを前提に、である。それが「ブラックスワンに買い向かえ」だ。

ある人から、「昨日新聞に出ていたテールリスクETFはどうですか?」と尋ねられた。米国の上場投資信託(ETF)、「カンブリア・テールリスク」に前週、193万ドルの資金が流入し、純資産額が7520万ドルと過去最高を更新したという。僕はこう答えた。「そんなものを買うのは素人だけだから無視しておけばよい。」

純資産額が7520万ドルと過去最高を更新といっても、たかだか80億円程度。米国のETF市場ではほとんどゴミのような存在だ。そのファンドはプット・オプションを買っておくものだそうだが、そんなことでブラックスワンをヘッジすることができると考えるプロの投資家はいない。市場は結構な頻度でとんでもないリスクが顕在化して暴落することがあるが、それでも恒常的にプット・オプションを買い続ければタイム・ディケイでやられるのがオチである。論より証拠、「カンブリア・テールリスク」の価格の推移を見ればいい。

ところどころで急騰するが基本的にずっと右肩下がり。年初の米国とイランの緊張激化の際にはほとんど反応せず、その直後の1月17日が設定来安値である。当たり前である。オプションが失効し続けるからだ。偶々、タイミングが合えば儲かるだろう。相場が急落する前に買って、落ち着いたところで売る。つまりマーケット・タイミング次第なので、そんなことができるなら最初からこんなものに投資する必要はない。

その質問の人は引き下がらない。「VIXを買っておけばいいのではないですか?」

昔の笑い話で、証券会社の店頭に来たお客が「おい、日経平均という株をくれ」というものがあった。日経平均は指数だから買えません、というオチなのだが、その後インデックスファンドや先物などが登場し、笑うオチがなくなった。いまや「日経平均」は普通に売買できる。

だが、VIXはVIX指数だから今でも買えないのである。そのお方はまだ食い下がる。「VIX指数先物はどうですか?」「米国のデリバティブ市場に自分で証拠金を入れて、売買するなんて個人では大変ですよ。」「だったら、VIX先物に連動するETFがあるじゃないですか。プロシェアーズVIX短期先物ETFとか。」「持ち続けると損しますよ。」 論より証拠、ところどころで急騰するが基本的にずっと右肩下がりである。

理由は、VIX先物のタームストラクチャーがコンタンゴになっているため、毎月のロールオーバーで、価格の安い期近物を売り、価格の高い期先を買うからである。VIX先物をロングし続けるという戦略はロールのコストだけでやられてしまうのである。

No free lunch. 投資の世界で絶対儲かる方法などない。それは不確実なリスクに対する完璧なヘッジが存在しないということと同義である。

ブラックスワン、あるいはテールリスクは、生起確率は低いが万が一起きたら壊滅的な衝撃となるようなリスクだ。「想定外のリスク」だが、対処法としてはその「想定外」を想定しておくに尽きる。冒頭で、ヘッジも予見もできないからブラックスワンなのだと述べた。ブラックスワンとなる事象そのものを「想定しておく」ことはできない。だが、市場では(かなり頻繁に)「想定外」のことが起きる、と常に思っておくことだ。あるいは覚悟するといったほうがいいかもしれない。ブラックスワンに巻き込まれるのも相場であると腹をくくるしかない。

さて、そこで「ブラックスワンに買い向かえ」である。ブラックスワンと似た言葉で「真の不確実性」というものがある。過去、何度も書いてきた話だ。社会・経済学者のフランク・ナイトは、通常の確率計算で把握できる不確実性を「リスク」とし、どうやっても把握しきれない不確実性を「真の不確実性」と定義した。

そのうえで、「真の不確実性」に直面した時こそ、リスクをとって行動せよと主張したのである。ここが今日のレポートの核心部分である。どうやっても把握できない不確実性なら、動きようがないではないか、と思うだろう。ただ、それは他の人も同じである。どの世界にも情報の非対称性があり、儲けるにはその非対称性をうまく使うのがコツだ。金融や投資の世界では一部のプロとその他大勢では大きな非対称性があるのは否めない。しかし、「真の不確実性」というのは(その定義からして)誰にもわかりようがないのだから、きわめてフェアな状況だ。

反対に「真の不確実性」でない状況、例えば確率計算で測れるリスクというのは、それを計算できる人がいるので、そういう人には敵わないし、仮に勝ててもヘッジが効いている以上、大したリターンにはならない。

それに対して「真の不確実性」のもとでは、万人にチャンスがあり、そのタフな局面でリスクをとった者が報われるようにできている。それは歴史が証明している。例えば、人類の歴史上、ブラックスワンや「真の不確実性」は度々起きてきた。しかし、今、米国の株式市場は人類の歴史上一番高い。どこで投資しても今米国株を保有している人は儲かっているはずだが、ブラックスワンの時に投資した人のリターンは非常に高いだろう。

ここまでブラックスワンとか「真の不確実性」とかの話をしてきて、最後にこんなことをいうのは恐縮だが、今回の新型ウイルスによる肺炎は、ブラックスワンではあったが「真の不確実性」ではない。ある程度、予想がつくからだ。特に市場の反応という点について。「今週の相場展望」で述べた通り、米国市場が非常に安定していたので、早晩落ち着くだろうと見ていた。その根拠は今回の騒ぎの中でVIXが一度も20を超えていないという事実だ。世界でも最もスマートでクレバーな投資家が集まるシカゴのオプション・マーケットの捉え方である。それほどの波乱材料ではない、ということだろう。

中国本土での新型肺炎の患者数は2万8000人に達した。不謹慎との誹りを恐れず指摘しておけば、中国本土で新型肺炎による死者数は563人。米国ではインフルエンザの患者数が1900万人で死者数は1万人を超えている。それでも米国株は史上最高値を更新している。