豪ドル=上昇トレンドへ転換か分岐点に

今回はオセアニア通貨、具体的には豪ドル/米ドルの2020年の展望について考えてみる。

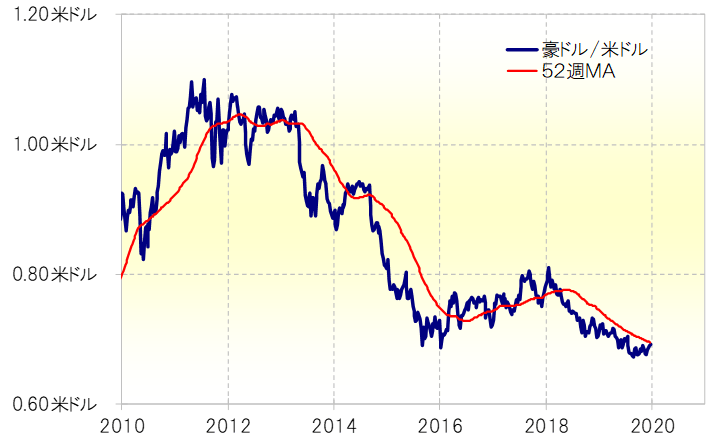

豪ドル/米ドルは、2018年1月0.81ドルから下落トレンドが展開してきたが、それは今年9月の0.66ドルで終了したのだろうか。結論的にいうと、まだ微妙ではないかと考えている。

9月から反発した豪ドル/米ドルは、足元で0.69ドル程度の52週MA(移動平均線)まで戻ってきた(図表1参照)。経験的には、一時的な反発は52週MA前後までがせいぜい。その意味では、まさに足元は、豪ドル下落トレンドがまだ続いているのか、それともすでに上昇トレンドに転換したのか試す局面を迎えているといえそうだ。

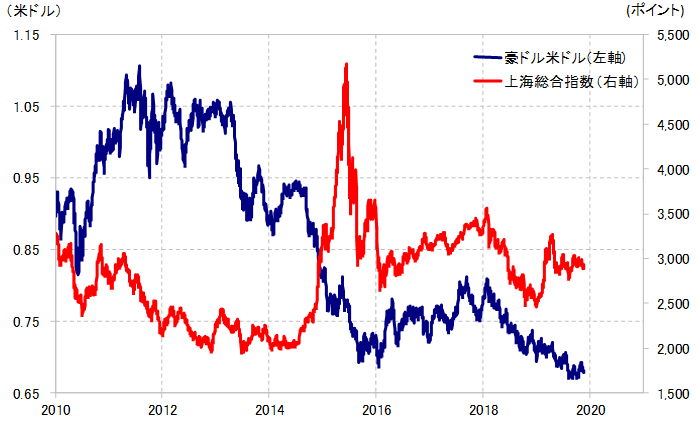

それにしても、豪ドル/米ドルのトレンドをうまく説明できるものは何か。よく豪州は中国との経済的な関係が強いため、中国株の影響が大きいとの指摘を聞くが、たとえば豪ドル/米ドルに上海総合指数を重ねてみると、両者の関係がそれほど強い感じはしない(図表2参照)。

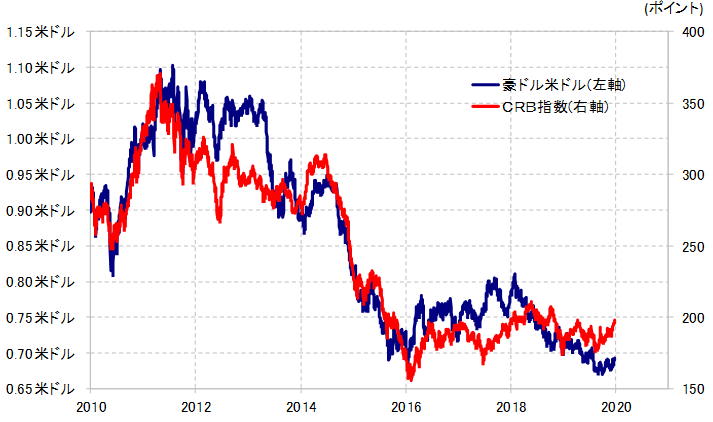

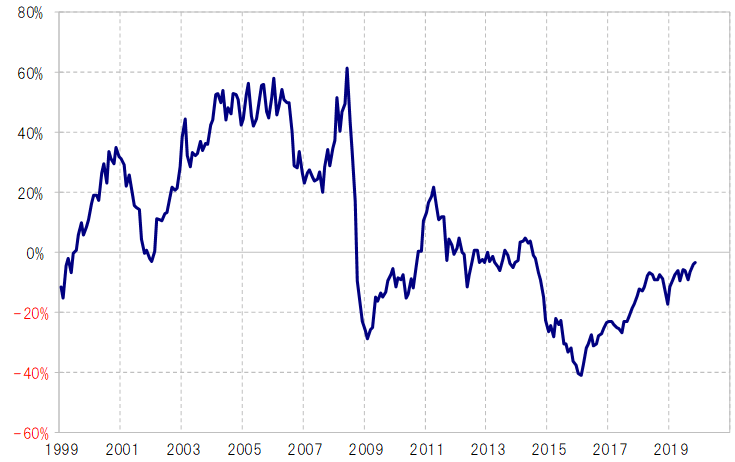

むしろ豪ドル/米ドルは中長期的にみると、CRB指数との連動性が高いようだ(図表3参照)。さすが代表的な資源国通貨とされるだけあって、資源価格の総合的なインデックスであるCRB指数と、豪ドル/米ドルの相関関係は中国株とのそれ以上に強いようだ。

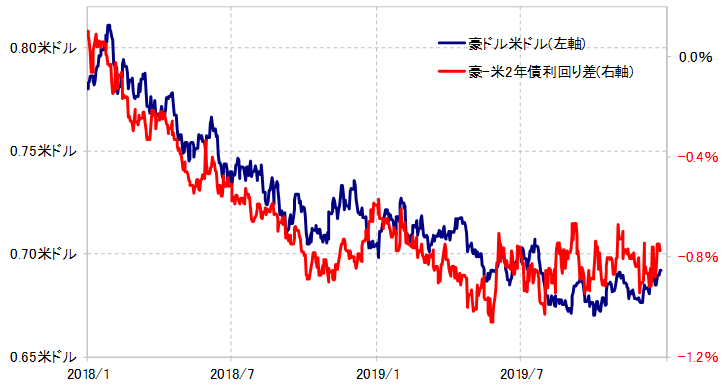

そのCRB指数は、9月以降反発が目立っているが、その割に豪ドル/米ドルの反発は鈍かった。これは金利差の影響が大きかったのではないか。2018年以降の豪ドル/米ドルに米豪2年債利回り差を重ねると、両者の相関関係は高い状況が続いた(図表4参照)。

以上をまとめると、豪ドル/米ドルは、数年スパンの中長期トレンドはCRB指数と相関性が高く、数ヶ月から1年といった短期的な動きは金利差の影響が大きいといえるのではないか。

では改めて、その豪ドル/米ドルは2018年1月からの下落トレンドがまだ続いているのか、それとも上昇トレンドに転換したのか。

CRB指数の5年MAからのかい離率はマイナス40%程度から最近はほぼニュートラルに戻した(図表5参照)。要するに、CRB指数は「下がり過ぎ」が修正され、中立圏にあるようだ。「行き過ぎ」の状況にあるなら、平均回帰で予想もしやすいが、この先は「行き過ぎ」拡大に向かうことになるだけに、その点では予想が難しい。

短期の動きは、これまでは金利差の影響が大きかった。では米豪金利差の行方はどうか。私は2020年にかけて株高、リスクオンが広がると考えている。そうであれば、米利下げはすでに終わり、2020年は米利上げの可能性も取り沙汰されるのではないかと考えているので、金利差も米ドル優位が拡大する方向ではないか。

その金利差の見方からすると、豪ドル/米ドルの反発には限りがありそうだ。豪ドル/米ドル反発が、あくまで下落トレンドの中での一時的な動きなら、経験的には足元0.69ドル程度の52週MAを大きく、長く上回らない程度にとどまる見通しになる。