2019年の変動率は8%程度

米ドル/円相場の膠着感が強まっています。

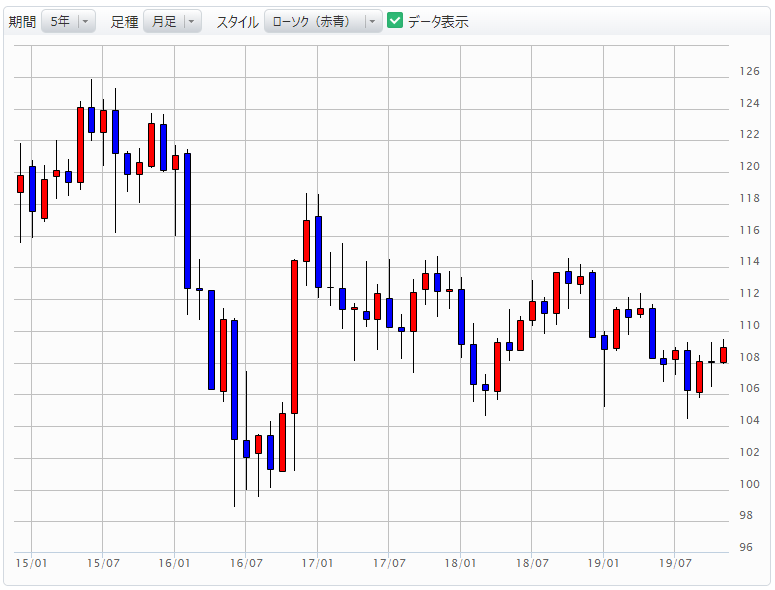

2017年、2018年と米ドル/円相場は高値と安値の値幅が10円程度で、取引レンジは10%未満に終わりました。本年2019年も、1月3日のフラッシュクラッシュ時の安値と4月の高値までの値幅は10円にも満たず、変動率は8%程度に収まっています。

売りと買いが拮抗し、どちらかの優位性が高まる状況が訪れないというのが膠着の背景です。米中貿易問題やブレグジット、米国の金融政策が利上げサイクルから利下げへと転換したことなどが、米ドル/円上昇を抑制しました。その一方で、投資先を求めて、本邦勢による対外直接投資、対外証券投資が旺盛であったことも、売り買いがバランスした要因と考察されています。

2016年11月のトランプ米大統領誕生で18円近く派手に上昇した米ドル/円相場、その反動が相場の膠着をもたらしたとの指摘もあります。さて、このレンジ相場、抜けるとしたら上下どちらに軍配が上がるでしょうか。

予防的利下げは「バブル」をもたらした

為替市場の大局トレンドを司る変動要因は様々存在しますが、その1つに各国の金融政策に伴う2国間の金利差があります。

2018年まで利上げを実施してきた米国FRBは、2019年に入って3回の「予防的利下げ」を実施。米国の政策金利は2.5%から1.75%へと引き下げられました。これによって米国と日本の金利差は縮小したのですが、その割には米ドル/円相場は円高とはなっていないのが不思議です。

FRBは今年10月のFOMCをもって、予防的利下げの打ち止めを示唆しました。ということは、これ以上の金利差縮小での円高リスクはなくなったということでもあります。

過去事例から、予防的利下げの終了後のマーケット動向を検証してみましょう。

1990年以降、FRBが「予防的利下げ」を実施したのは2回ありました。

【1】1995年7月~1996年1月 合計0.75%利下げ

1994年、インフレ懸念からFRBは急激な利上げを実施したため隣国メキシコで通貨危機が発生。これが米国内に波及することを「予防」するための利下げが実施されました。

【2】1998年9月~11月 合計0.75%利下げ

アジア通貨危機、ロシア経済危機から米国大手ヘッジファンドLTCM(ロングターム・キャピタル・マネジメント)の破たんなどが印象的だった1998年。マクロ経済危機の悪影響が米国に波及するのを防ぐ目的で実施されました。

いずれの局面でもNYダウは上昇が加速。この後、米国株は2000年のITバブルへと突入していきます。つまり、これらの予防的利下げは「予防」どころか、株式市場のバブルをもたらすきっかけとなったとも指摘されています。

また、米景気はリセッション(景気後退)入りを逃れています。足下でも米国の主要株価インデックスが軒並み史上最高値を更新するなど米国株の上昇に弾みがついています。過去事例と同様の値動きとなっているとみていいでしょう。

予防的利下げ終了後に米長期金利は大きく上昇

では米長期金利動向と米ドル/円相場はどうだったでしょうか。

【1】1995年7月~1996年1月 合計0.75%利下げ

長期金利:利下げ終了時点の1996年1月5.6%台だった米長期金利は同年7月に6.9%台にまで大きく上昇。

米ドル/円:1996年1月に103円台で推移していた米ドル/円相場は1998年8月147円まで40円もの上昇を見せています。

当時は日米貿易摩擦の影響で米クリントン政権が円高を求める発言を繰り返していたこともあって、米ドル/円相場は1995年に79円まで売り込まれていた、という政治的背景もありました。それにしてもわずか2年半で40円も水準を変えるとはダイナミックな相場でした。

【2】1998年9月~11月 合計0.75%利下げ

長期金利:利下げ終了時点の98年10月に4.2%台まで下落していた米長期金利は2000年6月6.6%台まで上昇。

米ドル/円:前述したように、1998年8月に米ドル/円相場はすでに147円まで上昇しており、この年に起こったアジア通貨危機~LTCM破たんを背景に米ドル/円相場は1999年9月には再び103円台にまで下落する相場となりました。

1998年のケースでは、米長期金利は予防的利下げ効果でその後、急上昇したものの、米ドル/円相場はこれにつれ高とはならなかったのです。

ただし、日経平均はNYダウの上昇につれて1998年11月の安値12,800円台から2000年4月の20,800円台まで8,000円近く上昇しており、米ドル/円相場と日経平均が連動していなかったことがわかります。

過去の予防的利下げ終了後、いずれも米長期金利は大きく上昇していたことが確認できます。これは、現状のマーケットでも同様の値動きが確認できますね。

レンジをブレイクするならドル高円安方向へ

また、予防的利下げ終了後の米国株上昇は2000年のITバブル崩壊をもって終焉するのですが、ITに象徴されるナスダック総合指数が最高値を付けたのが2000年3月。1998年の予防的利下げ終了時から、およそ1年強程度はIT銘柄をけん引役に米国株は上昇を続けたのです。

これを仮に今回の予防的利下げに当てはめるなら、FRBが予防的利下げを終了したのが2019年10月ですので、1年強程度上昇が続くとすれば、2020年の米大統領選挙の時期まで米国株は上昇を続けるということになります。

もちろん当時とは環境などが異なりますので、全く同じ期間だけ株が上昇を続けるという保証はありませんが、株価の上昇、米長期債利回りの上昇を鑑みると、米ドル/円相場は上昇する可能性が大きいと考えています。レンジをブレイクするならドル高円安方向ではないでしょうか。