納税義務者が増えた相続税、仕組みを理解している人は少ない

「概算でいいので相続税がどの程度かかるのか知りたいんです」

相続税のご相談をいただく際、こんなご要望をよくいただきます。なぜでしょうか、それは相続税の計算の仕組みが複雑でご自身で計算することが困難だから、に尽きると思います。

相続税の計算は足したり、引いたり、掛けたり、割ったり…四則計算が盛りだくさんなのです。

そんな相続税計算の仕組み、皆様はご存じでしょうか?平成27年以降、税制改正により、基礎控除が大幅に下がり相続税の課税件数が2倍近くになり、納税義務者が増えました。にもかかわらず、計算の仕組みをきちんと理解している方は少ないように感じています。

自分、あるいは家族に万が一のことあったときにはどれくらい相続税がかかるんだろう、厳密に計算する必要はないけれど大まかにその仕組みを知っておきたいな、と思われる方もいらっしゃると思います。今回は、そんな皆様に相続税の概算額を簡単につかむコツをお伝えしたいと思います。

相続税をホールケーキの分配でイメージする

「相続税を、ホールケーキだとイメージしてください」

相続税の仕組みを初めてご説明する際にこんな例えでご説明します。クリスマスにデパ地下やスーパーで売っているあのホールケーキです。名付けて「相続税ホールケーキ理論」(!)、次の2ステップを理解していただければ相続税の大まかな計算ができるようになります。ぜひご自身、あるいはご家族の財産をあてはめて計算してみてください。

<ステップ1>ホールケーキの大きさを決める(=相続人全員の相続税を計算する)

まずは家族全員で食べるホールケーキの大きさを決めること、すなわち相続人全員の納める相続税を計算するところからスタートです。ご家族全員で食べるホールケーキ、9号の大きさのケーキを買うのか、10号のケーキを買うのか、もっと大きいケーキを買うのか、といったイメージです。

始めに、亡くなられた方が遺された財産の総額から、未払金や葬式費用といった債務の総額を差し引いて正味の遺産額を計算します。

財産(不動産、銀行預金、証券など)- 債務(未払金、葬式費用など)=正味の遺産額

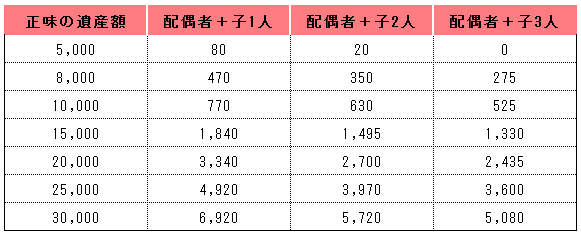

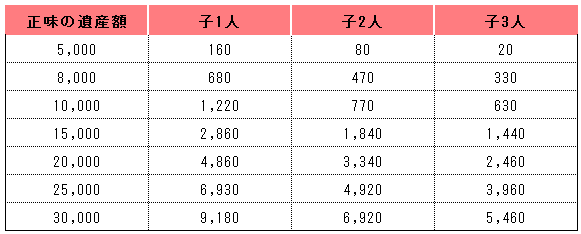

この正味の遺産額を、下記の税額表にあてはめます。ご相続人の構成によって、あてはめる税額表が異なるのですが、下記に一般的なものを掲載します。

この税額表の金額が家族全員で食べるホールケーキの大きさ、すなわち相続人全員で納める相続税の合計額(【1】は後で述べる配偶者税額軽減を考慮する前の金額)です。

市販の解説書などでは、各人の取得財産の価額を合計し、基礎控除を引き、いったん法定相続分で按分して、税率表に基づいて税率を掛け、控除額を引いて、それを一度合計して…ともう訳が分からなくなってしまいます。これらを計算した結果が上記の税額表です。

それでは、父、母、長男、長女の4人家族の鈴木家を例に考えてみましょう。お父さんは遺産を正味1億円遺して亡くなりました。鈴木家の相続人は配偶者と子2名となりますので、上記「【1】相続人が配偶者と子どもの場合」の税額表を利用します。正味の遺産額1億円、配偶者+子2名という箇所の税額630万円が母、長男、長女の相続人3人で納める相続税の合計額になります。

<ステップ2>ホールケーキをカットしてそれぞれ家族に配る

(【1】で計算した相続税を各相続人に配分する)

ステップ1にて家族全員で食べるホールケーキの大きさが決まりました。すなわち相続人全員で納める税額が決まったということになります。このあと、皆様のご家庭であればどうされますか?ケーキをカットしてご家族で分けますよね。相続税の考え方も同じです。ステップ1で計算した相続人全員で納める相続税を各相続人に配分します。

では、どのように配分するのかといいますと、実際に各相続人が相続財産を引き継ぐ割合にカットして配分します。遺産全体の2分の1を相続する人には相続人全員で納める税額の2分の1を配分し、遺産の10分の1を相続する人には10分の1を配分します。

前述の鈴木さんご一家の例で考えます。仮に母が遺産の5分の3、長男、長女がそれぞれ遺産の5分の1を相続する場合には、家族全体で納める税額である630万円を、母に5分の3相当である378万円、長男、長女に5分の1相当である126万円ずつをそれぞれ配分します。

なお、各相続人に配り終えますと、あとはそれぞれの各相続人の固有の事情により加算したり控除したりという調整が加わります。

代表的な調整が配偶者の税額軽減という調整です。配偶者は遺産の半分又は1億6000万円のいずれか大きい金額に達するまでの遺産については相続しても相続税を納める必要がありません。

そのほかにも相続人が未成年であったり、障害をお持ちであったりする場合などには税負担を軽くする調整が行われることとなります。

いかがでしたでしょうか。相続税のご負担について漠然とご不安に思われている方も多いかと思います。前述のとおり相続税の計算方法は理解しづらいので、まずは簡便的に計算されてみるところから始められてはいかがでしょうか。

次回は、相続税について質問の多い事項をいくつかピックアップして解説していきたいと思います。