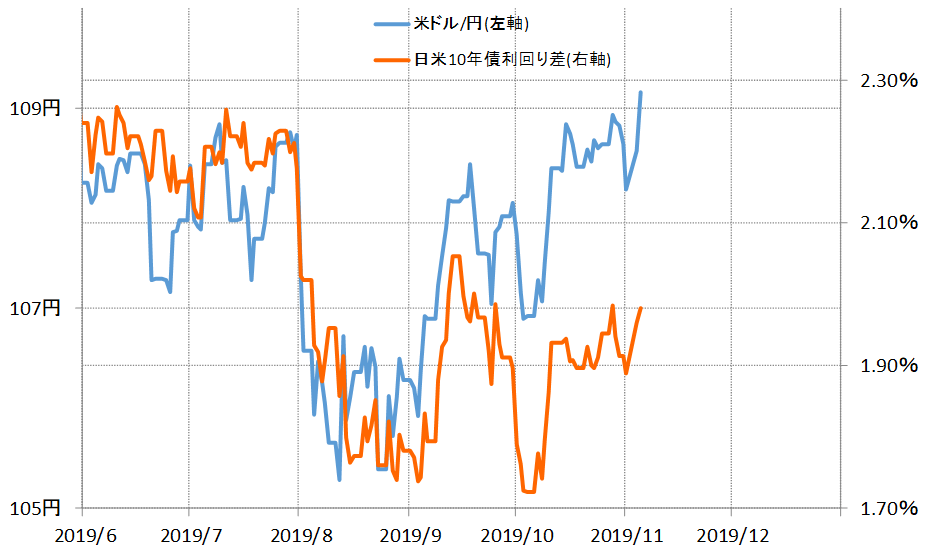

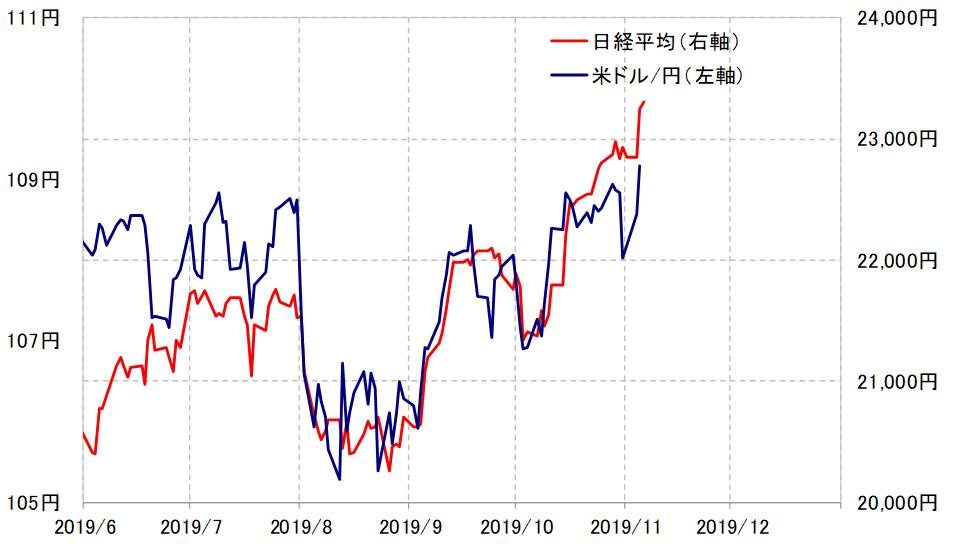

米ドル/円は今週109円を上回ってきました。これを比較的うまく説明できるのは、日米金利(10年債利回り)差より、株価のようです(図表1、2)。その意味では、この関係がこの先も続くなら、米ドル/円の行方は株価次第といえるでしょう。

【図表1】米ドル/円と日米金利差(2019年6月-)

出所:リフィニティブのデータをもとにマネックス証券作成

【図表2】米ドル/円と日経平均(2019年6月-)

出所:リフィニティブのデータをもとにマネックス証券作成

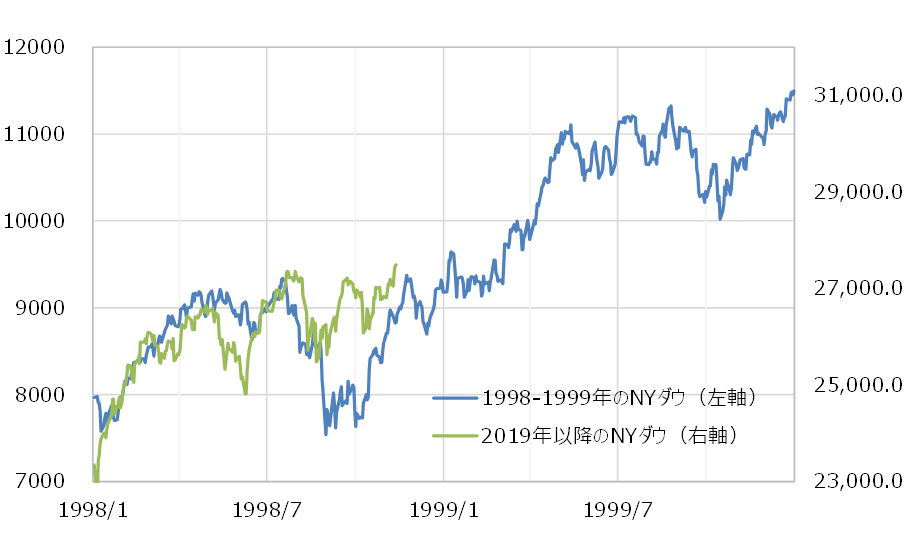

ところで、その株価は、最近にかけて世界的に一段高となりましたが、それをリードしたのは、やはり最高値を更新した米国株でしょう。そして、その値動きは、じつは今から約20年前、1998年のそれと比較的似た状況が続きました(図表3参照)。

【図表3】NYダウ、1998年と2019年の類似

出所:リフィニティブのデータをもとにマネックス証券作成

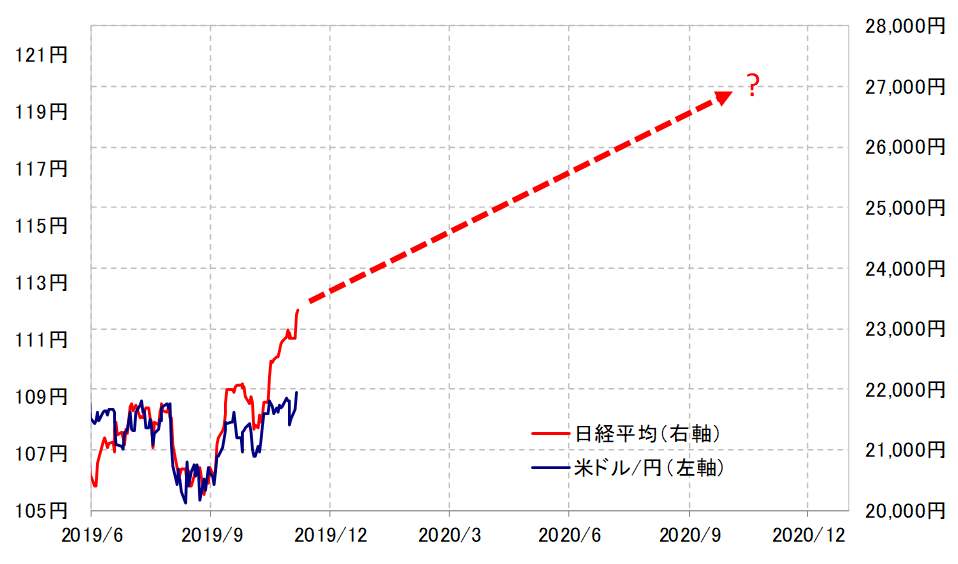

さて、この似た状況がこの先も続くなら、例えば米国株でもNYダウで見た場合、この先1年で2割程度の一段高に向かう見通しになります。そうであれば、これまで見てきたように、米ドル/円も株との相関関係が続くなら、株一段高に連れる形で一段高に向かう見通しになります。

1998年という年は、おもに米国外の要因から9-11月と3回利下げを行いました。今年も7-10月に3回利下げを行いましたが、それは国内要因以上に、中国や欧州など米国以外の世界的な景気減速懸念が米国に波及しかねないことへの対応、その意味で「保険的利下げ」とされました。

以上のように、「保険的利下げ」ということで、今年と1998年は類似性があり、その上で株価の値動きにも一定の類似性がありました。そんな類似性がこの先も続くなら、株一段高、それに連れる形で米ドル/円も、例えば120円といった大台に迫る一段の上昇シナリオも注目してみたいと思います(図表4参照)。

【図表4】米ドル/円と日経平均(2019年6月-)

出所:リフィニティブのデータをもとにマネックス証券作成