高金利通貨は、基本的にはリスク資産と位置付けられます。その意味では、高金利通貨が買えるのは、リスクオン(リスク選好=株高)局面が基本でしょう。ただ、リスクオン、オフにかかわらず買える可能性があるのは、すでに「下がり過ぎ」となっており、その結果当面下がりにくくなっている通貨であり、現在のトルコリラがそのひとつではないでしょうか。

1) トルコリラ/円は2014年12月の50円超の水準から、2018年には15円まで下落しました。さすがにこれほど長く、大きく下落した結果、たとえば5年MA(移動平均線)からのかい離率は足元でもマイナス40%程度まで拡大しています。経験的に、同かい離率はマイナス30~0%中心に推移するので、それを参考にすると、足元はかなり「下がり過ぎ」懸念が強いといえるでしょう。

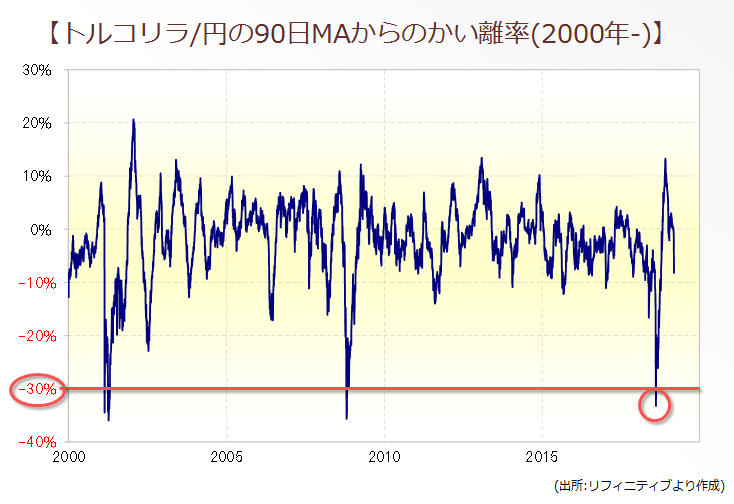

2) 加えて、昨年8月に一気に15円台までトルコリラ/円が暴落した局面では、90日MAからのかい離率がマイナス30%以上に拡大しました。これまで同かい離率がマイナス30%以上に拡大したのは、2000年以降では、2001年4月、2008年10月、そして今回で3回目でした(図表1参照)。要するに、同かい離率がマイナス30%以上に拡大するのは、ほとんど「10年に一度の暴落」といえるでしょう。そうであれば、同かい離率がマイナス30%以上に拡大する「10年に一度の暴落」が、2年連続で今年も起こる確率は基本的には低いでしょう。

3) それでも、今年も8月26日、トルコリラ/円は一時16円前後まで暴落する場面がありました。ただ引けにかけて大きく戻した結果、いわゆる長い「下ヒゲ」を残す独特のチャートとなりました。経験的に、この長い「下ヒゲ」は当面の底打ちの可能性を示すものです。たとえば、それ以前の長い「下ヒゲ」は、今年1月3日、いわゆる「アップル・ショック」局面のものでしたが、この時に記録した安値を更新するまで4ヶ月以上かかりました。以上を参考にすると、8月に記録した安値、つまり16円を年内割れる可能性は低いでしょう。

トルコは10月24日、政策金利を14%に引き下げました。これで、政策金利は約4ヶ月で24%から14%へ10%も引き下げられたことになります。その割に、トルコリラ/円は、18円前後で底固い展開が続いたといえるでしょう。

逆に、昨年は、政策金利が8%から24%へ3倍にもなったにもかかわらず、トルコリラ/円は暴落しました。要するに、昨年以降のトルコリラと金利は常識とは反対の動きが続いてきたわけです。その主因は、これまで見てきたような「下がり過ぎ」ということだと私は考えています。

高金利通貨の魅力は高い金利ですが、その裏側は当該国のインフレということがあります。インフレとは、モノの価値が上がる結果、相対的に通貨価値が下がる意味があります。そんな高金利通貨への投資は、せっかくの金利差が吹っ飛んでしまうほどの通貨価値の下落に見舞われない局面を選ぶことが基本でしょう。

では、「せっかくの金利差が吹っ飛んでしまうほどの通貨価値の下落に見舞われない局面」とはどんな局面か。それは「下がり過ぎ」で、さらなる下落余地が限られる局面であり、最近のトルコリラはそのような状況にあるのではないかと私は考えています。